Bankenkrise 2.0 – Warum uns erneut ein Zusammenbruch des Bankensektors droht:

Im dritten Teil meines Aktien-Ausblicks möchte ich mich auf den Bankensektor konzentrieren – genauer gesagt, auf die gegenwärtige Schuldenkrise von Privathaushalten, die zur Pleite einiger Kleinbanken und damit zum ersten Mal nach 16 Jahren erneut zu einer Bankenkrise führen wird. Allerdings etwas anders als beim letzten Mal:

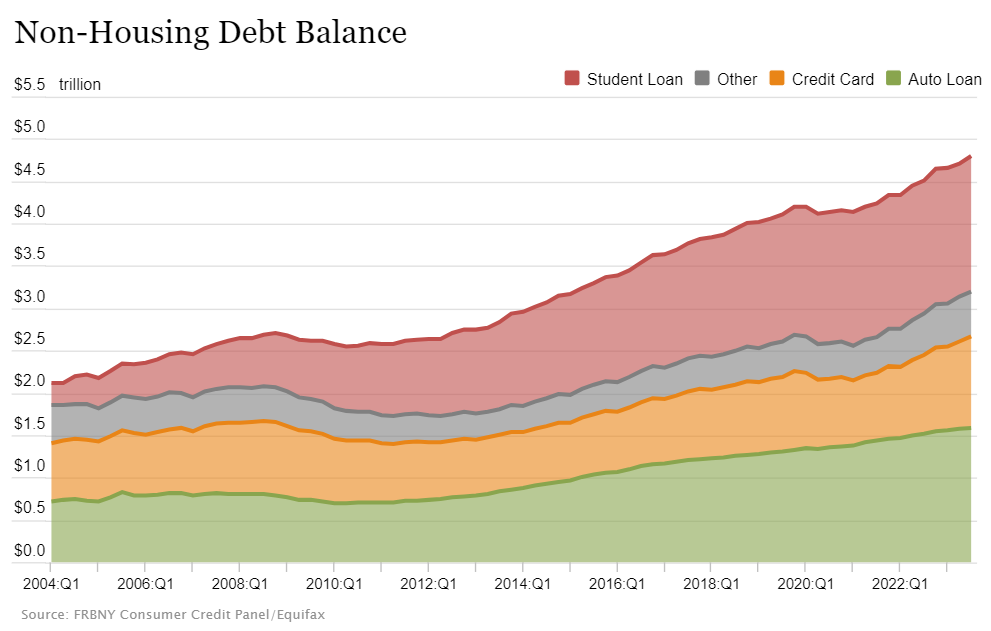

Aufgrund eines Rekordanstiegs bei Leit- und damit auch Kreditzinsen wissen wir seit geraumer Zeit, dass die Schulden privater Haushalte mit 4,8 Billionen US-Dollar auf dem höchsten Stand seit Beginn der Aufzeichnungen liegen.

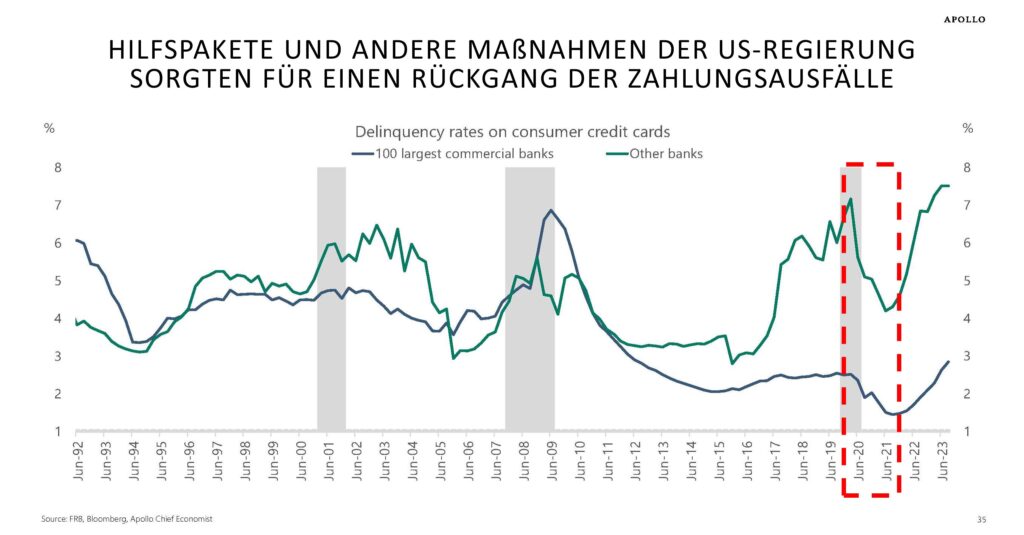

Doch durch (Einmal)Zahlungen der US-Regierung sowie Maßnahmenpakete, wie etwa die Aussetzung der Rückzahlung bei Studienkrediten bis Oktober 2023, konnten diese Entwicklungen weitestgehend kompensiert werden.

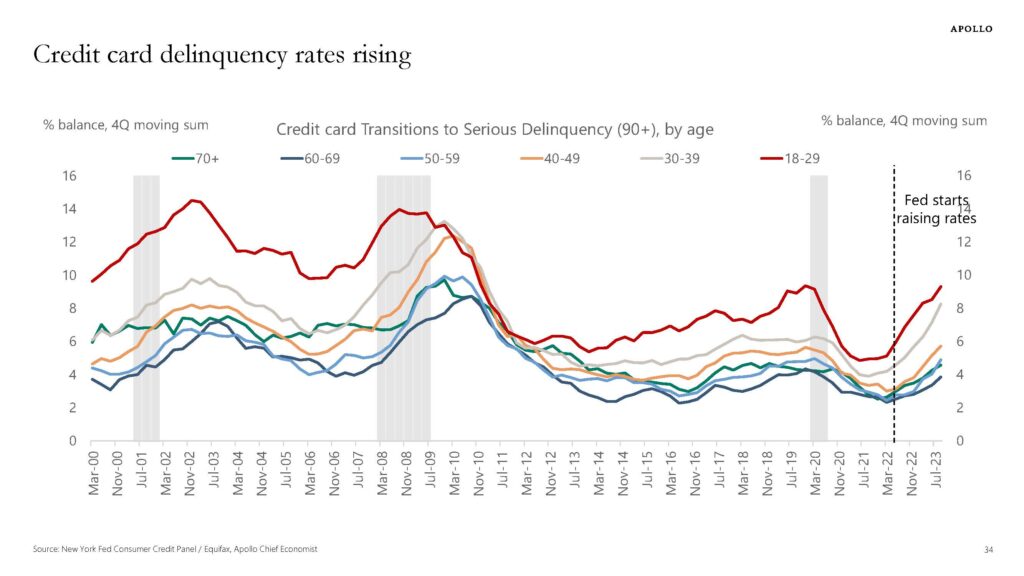

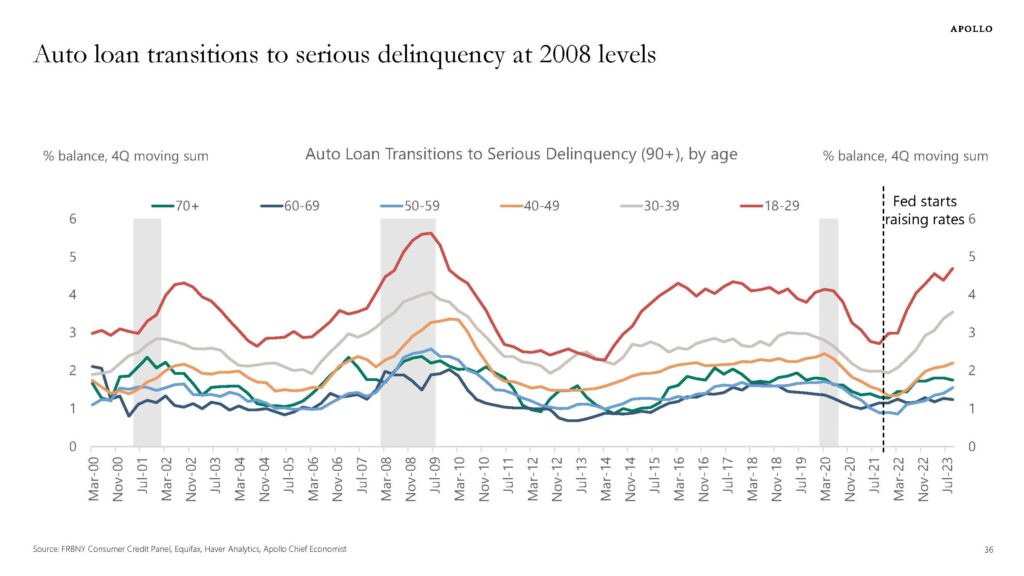

Nachdem aber die Sparguthaben der meisten US-Amerikaner und damit auch die Hilfszahlungen der US-Regierung mittlerweile vollständig aufgebraucht sind, erleben wir nun einen raschen Anstieg der Zahlungsausfälle vor allem bei Kreditkartenschulden als auch Autoleasingraten – dabei sind die Zielgruppen der 18-30-Jährigen (knapp 10 Prozent) sowie der 30-40-Jährigen (über 8 Prozent) besonders stark betroffen.

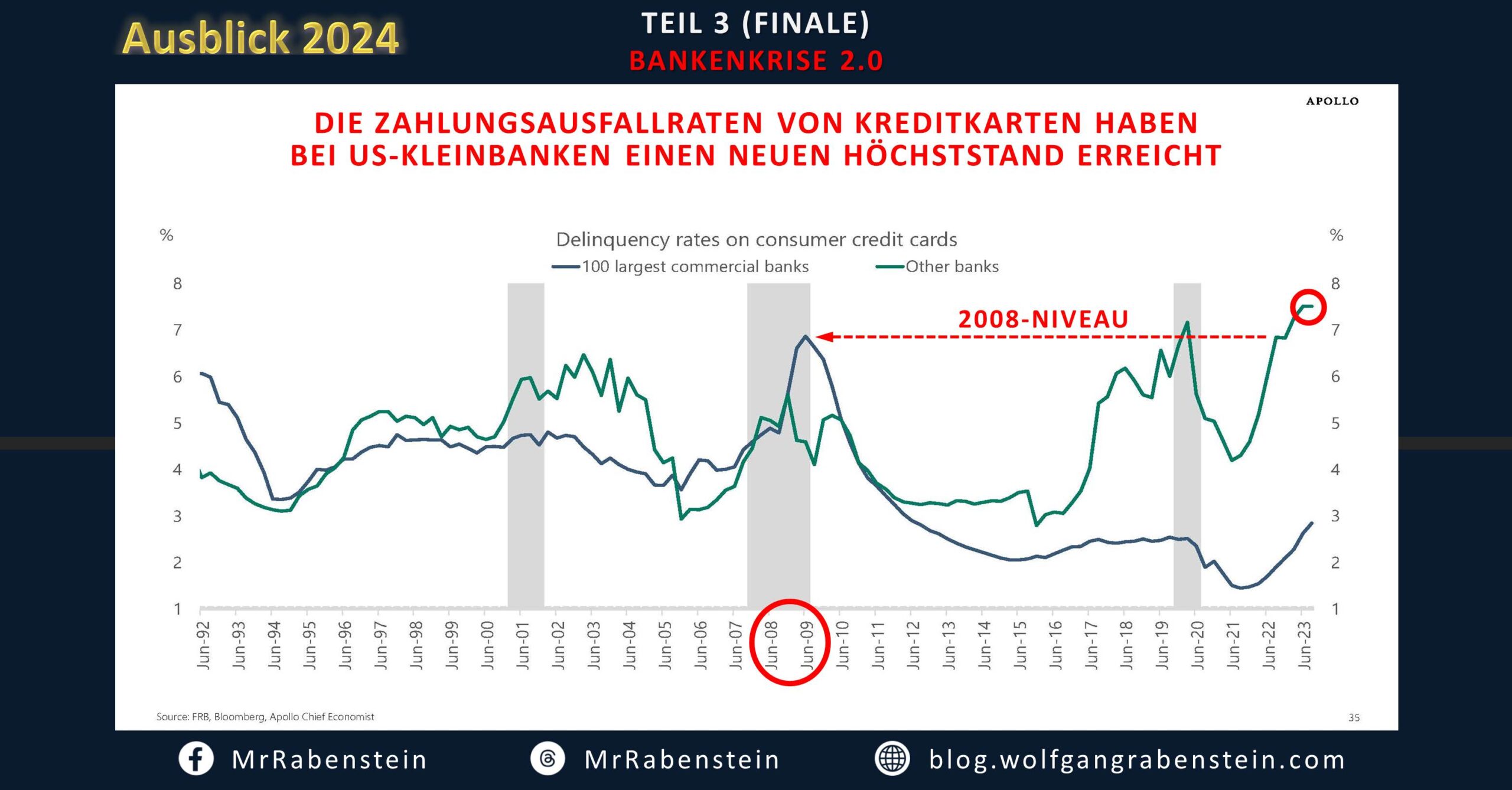

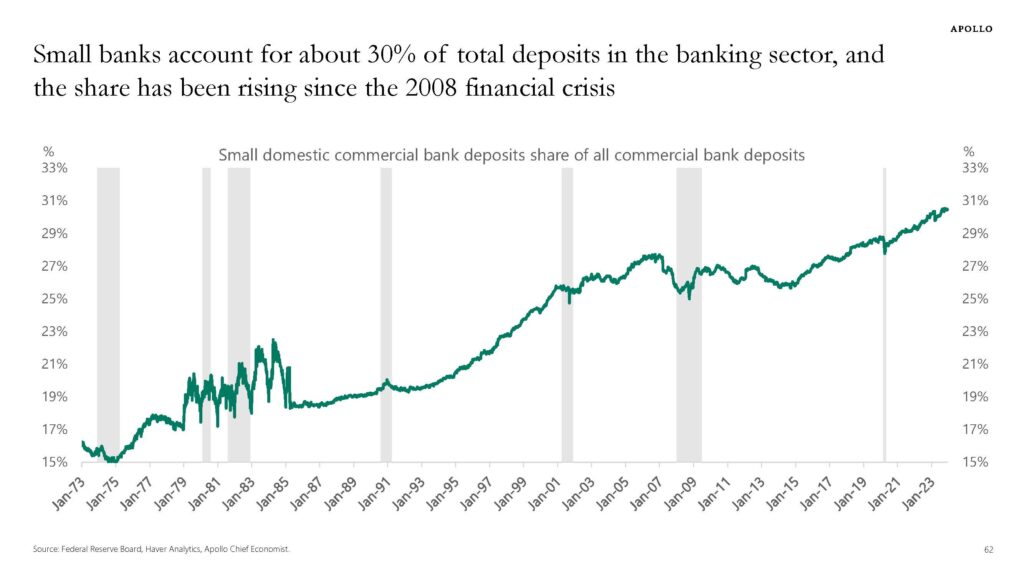

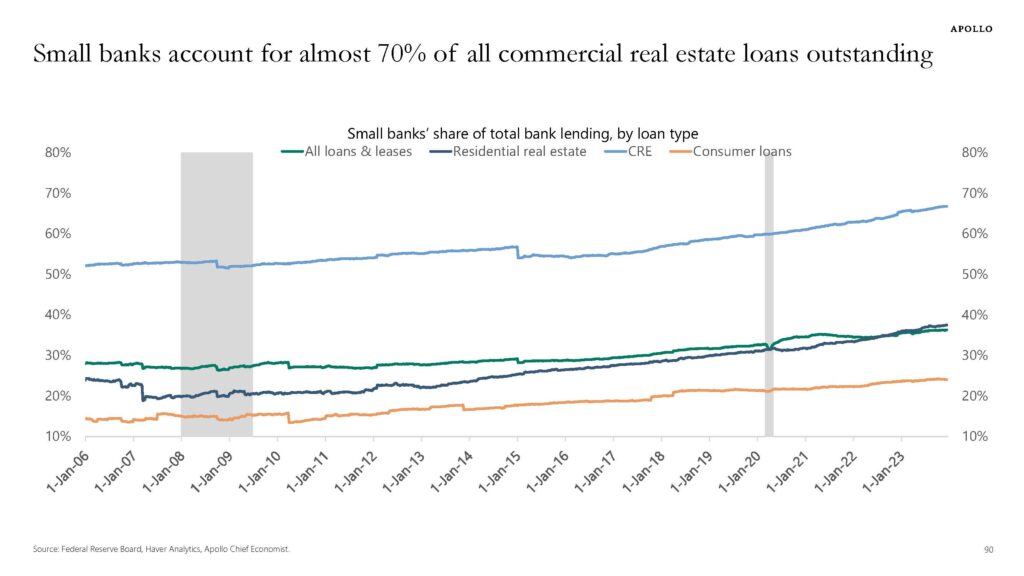

Mit der höchsten Zahlungsausfallrate bei Kreditkarten gegenüber Kleinbanken (7,5 Prozent) und Ausfallraten beim Autoleasing auf 2008er-Niveau, ist diese Entwicklung insofern problematisch, als das wir bei Einlagen von Kleinbanken nach der Weltwirtschaftskrise 2008 einen rasanten Zuwachs erleben konnten und diese mittlerweile mehr als 30 Prozent des gesamten Bankensektors ausmachen.

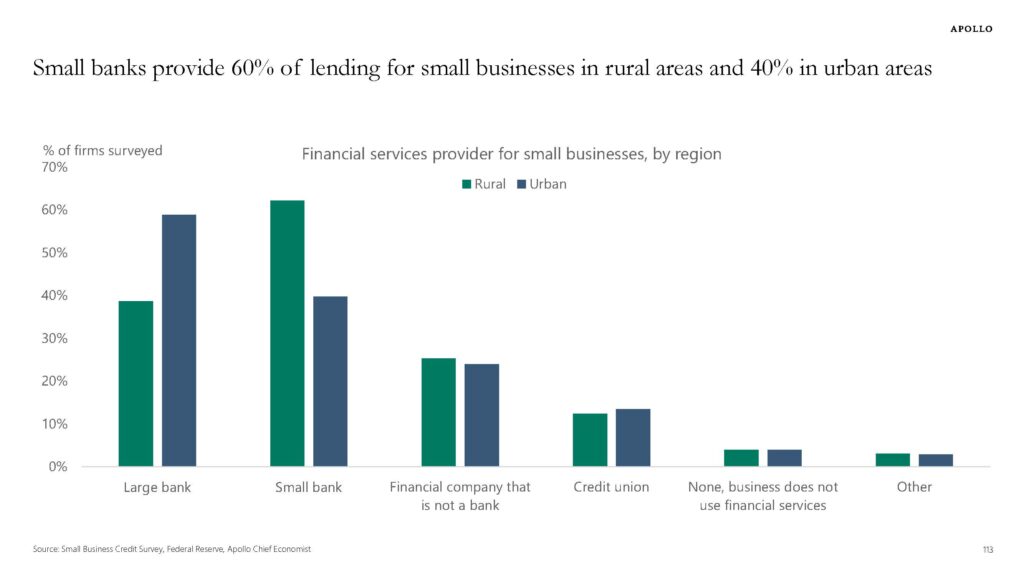

Ein Zusammenbruch dieser Kleinbanken, die mit mehr als 60 Prozent vor allem Kleinunternehmen in ländlichen Gebieten finanzieren, hätte damit nicht nur dramatische Auswirkungen auf den gesamten Bankensektor, sondern auch die US-Industrie.

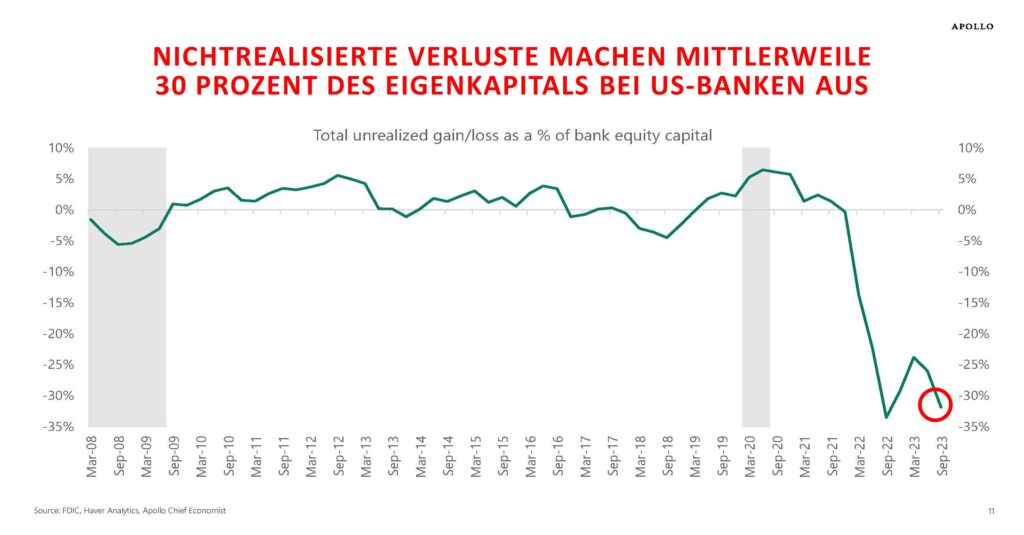

Hinzukommend erleben wir bankenübergreifend (groß und klein) eine unglaubliche Menge an noch nicht abgeschriebener Verluste: So beträgt die Höhe nicht realisierter Verluste insgesamt 30 Prozent des Eigenkapitals aller US-Banken – von denen alleine im heurigen Jahr 23 Milliarden US-Dollar nur für den Immobiliensektor (REIT) fällig werden.

Und damit kommen wir zum Elefanten im Raum, über den auch niemand sprechen will – der Gewerbeimmobilienkrise:

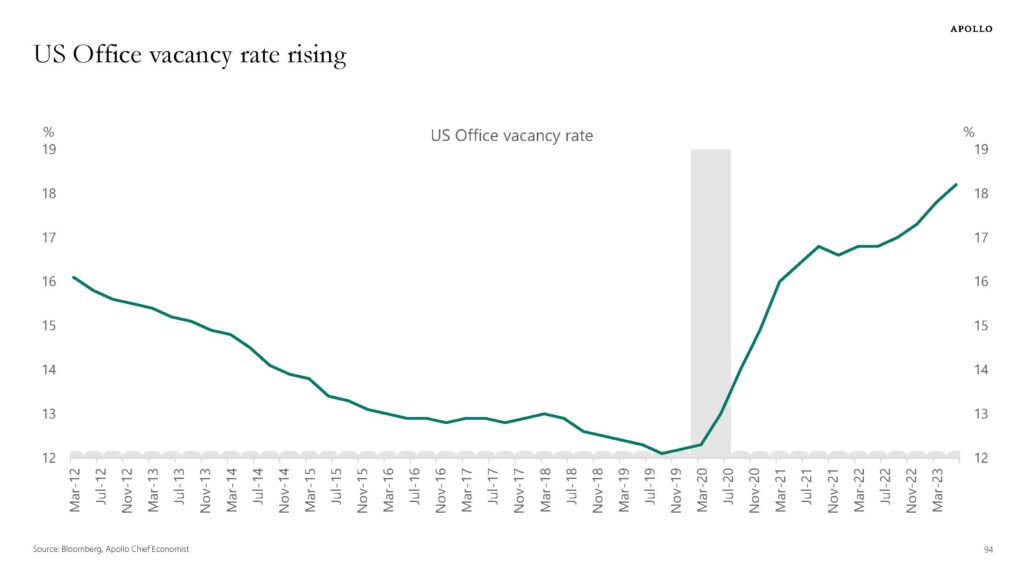

Seit Beginn der Pandemie erleben wir einen enorm wachsenden Anstieg bei Leerständen von US-Büros von insgesamt über 18 Prozent – Tendenz weiterhin steigend.

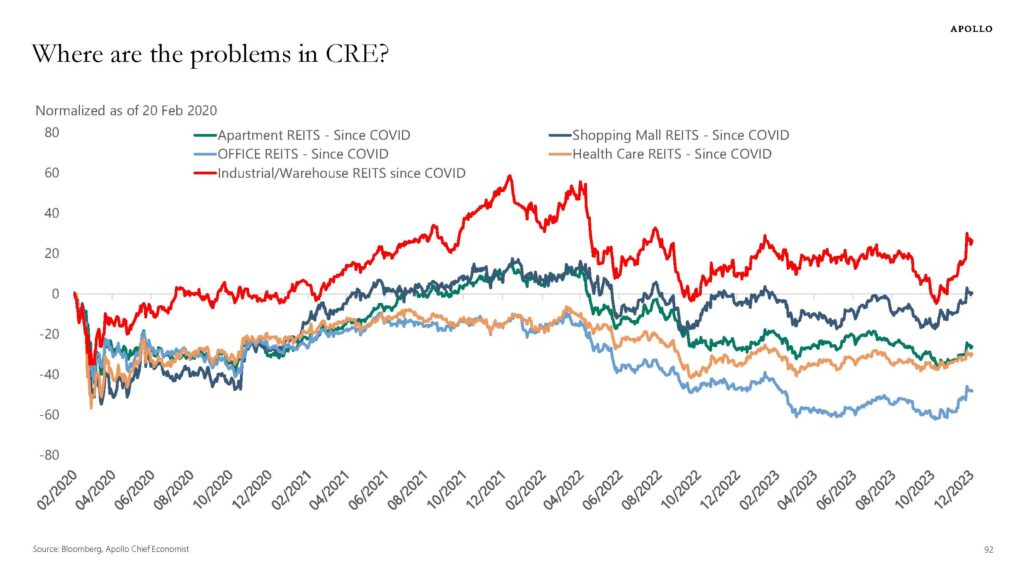

Es sind aber nicht nur Bürogebäude: Auch der Gesundheitsbereich und Apartments sind mit einem Anteil von knapp 30 Prozent (gegenüber mehr als 40 Prozent bei US-Büros) besonders stark betroffen.

Die Hälfte aller US-Gewerbeimmobilienschulden wird von den Banken getragen, von denen mehr als 70 Prozent auf Kleinbanken entfallen.

Die andere Hälfte liegt bei Bundesbehörden oder Schattenbanken wie Versicherern, Hedgefonds und anderen Anlegern, die in Hypothekaranleihen (MBS) investiert sind.

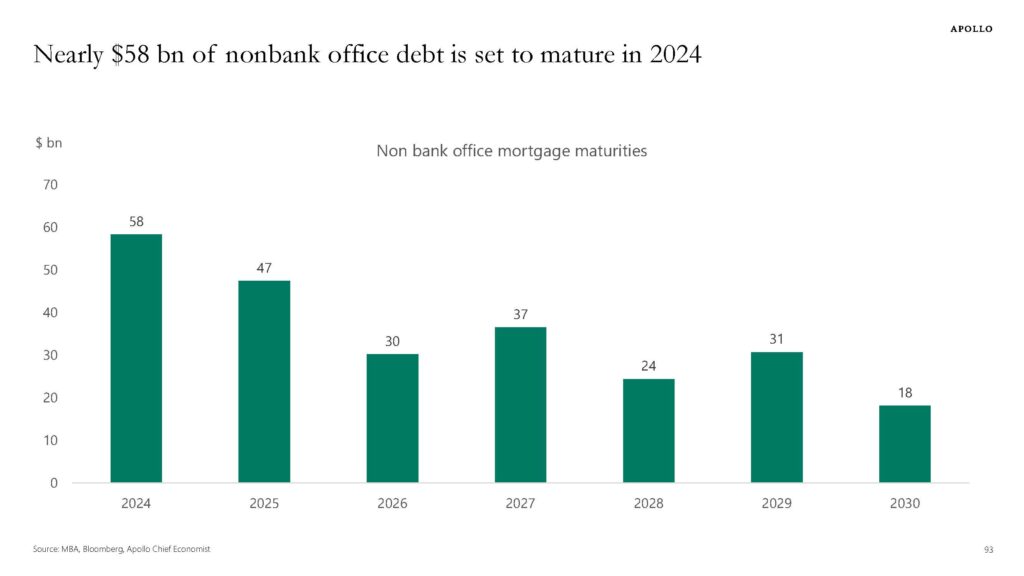

So werden auch heuer bei Schattenbanken alleine nur bei Bürogebäuden 58 Milliarden an US-Dollar fällig.

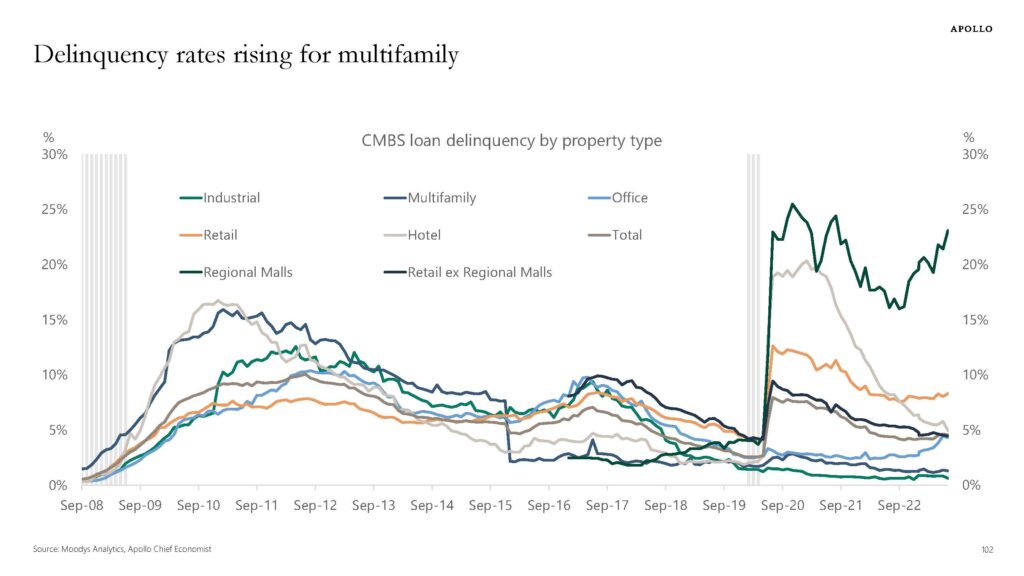

Als ob das nicht schon schlimm genug wäre, liegen die Zahlungsausfälle bei Mehrfamilienhäusern/Miethäusern bei fast 25 Prozent und bei Immobilien des Einzelhandels bei knapp 10 Prozent. Zahlungsausfälle bei Bürogebäuden kommen zwar nur auf gerade einmal 5 Prozent, verzeichnen aber gleich nach Mehrfamilienhäusern den zweitstärksten Anstieg.

Das führt uns zur letzten und wohl signifikantesten Frage: Wann fällt der erste Dominostein?

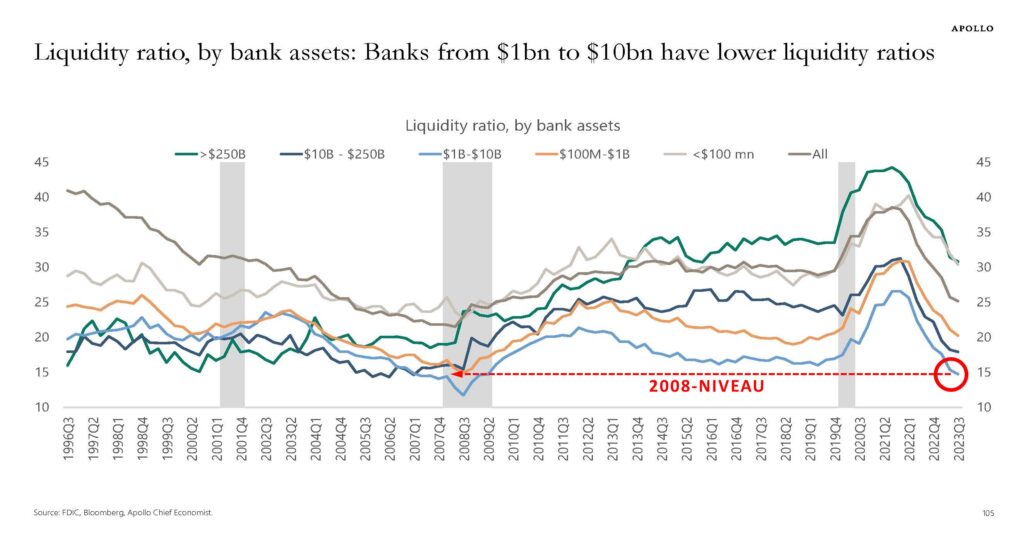

Seit Ende 2021 erleben wir einen rapiden Fall an Bankenliquidität:

Bei Banken mittlerer Größe (1 – 10 Mrd. USD) liegt diese mit 15 Prozent auf dem niedrigsten Stand seit Anfang 2008, also kurz bevor die Bankenblase am Platzen war.

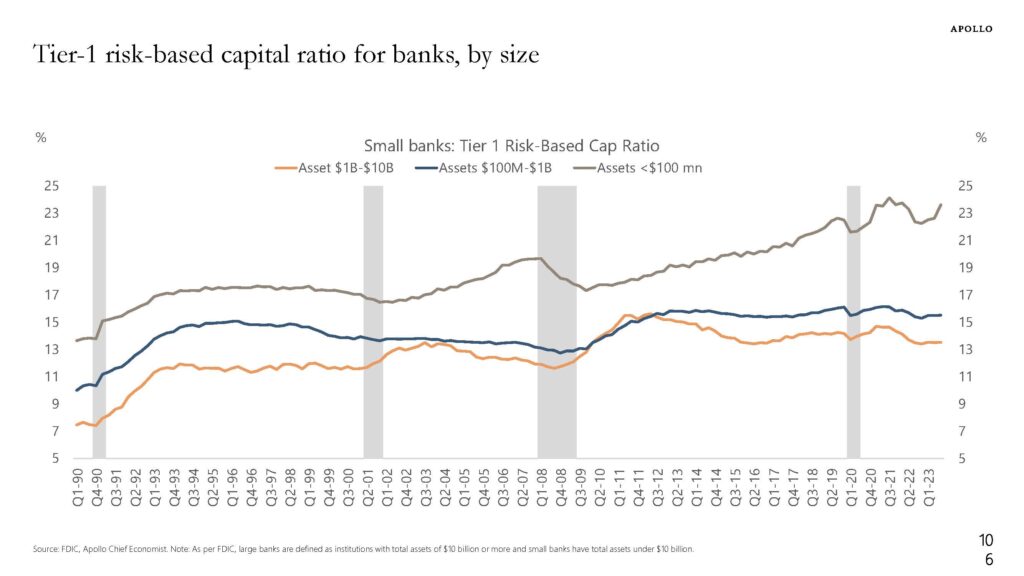

Die Vermögenswerte bei diesen Banken liegen im Verhältnis zum Risikokapital mit gerade einmal 13 Prozent auf einem Stand wie wir ihn 2009 nicht mehr gesehen haben: Das bedeutet, dass diese Banken anfälliger für Zahlungsausfälle sind als alle anderen.

Beenden möchte ich diese Serie mit einem Zitat von Mark Twain:

»Geschichte wiederholt sich nicht, aber sie reimt sich.«

Bankenpleiten hat früher schon viele gegeben: Etwa die Continental Illinois National im Jahr 1984, die American Savings & Loan Association und die First Republic Bank Corporation in den Jahren 1988, die Bank of New England 1991 und natürlich auch die jüngsten Pleiten Anfang 2023, die zusammengerechnet fast doppelt so viel wie der Fall der Washington Mutual 2008 ausgemacht haben.

Doch anders als 2008 wird die auf uns zukommende Bankenkrise mit jener aus den 00er-Jahren nicht zu vergleichen sein, auch sehe ich keine Gefahr, dass sie die gesamte Weltwirtschaft vor die Wand zu fahren droht. Das heißt nicht, dass es keine Kollateralschäden geben wird:

- Wie schon 2008 werden die Arbeitslosenzahlen in die Höhe schießen,

- es wird Pleitewellen geben,

- Staaten werden gerettet werden müssen,

- und die Märkte werden ihren größten Crash seit 2008 erleben.

Auch wenn der Preis ein hoher sein wird, so bin ich überzeugt davon, dass wir diese Krise genauso überstehen werden, wie wir in der Vergangenheit schon viele Krisen überstanden haben:

Einige Aktien(unternehmen) wird es danach nicht mehr geben, andere werden spottbillig zu haben sein. In jedem Fall aber bin ich mir sicher, dass wir danach florierenden Zeiten entgegentreten werden.