Geschichte wiederholt sich nicht, aber sie reimt sich: Wie sich die Ereignisse von 1987 in den heutigen Märkten widerspiegeln, und welche Risiken und Lehren sich daraus ziehen lassen.

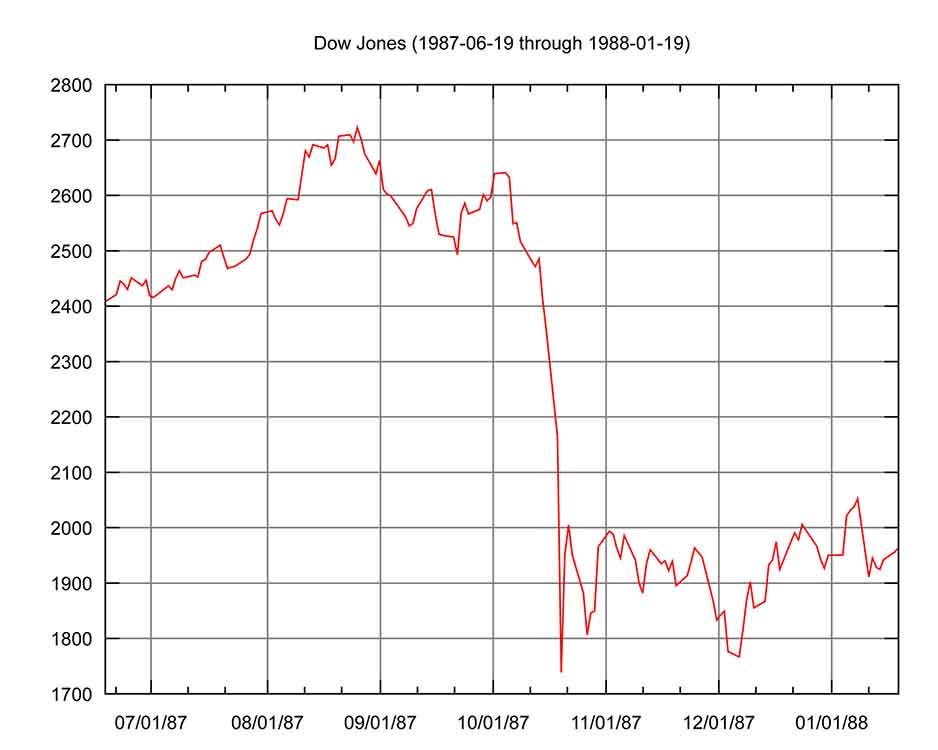

Japan lag im High-Tech-Fieber, der Nikkei-Index stand auf einem Allzeithoch und auch der Dow Jones-Index hatte sich innerhalb von nur zwei Jahren gerade mehr als verdoppelt: 1987 war ein großartiges Börsenjahr – zumindest bis zum 19. Oktober.

Denn am berühmten »Schwarzen Montag« verlor der Dow Jones-Index an nur einem Tag -22 Prozent, der Nikkei musste fast -15 Prozent einbüßen und die Börse in Hongkong erlebte mit -45,8 Prozent ein regelrechtes Massaker.

Was war passiert?

Nach fünf Jahre andauerndem Bullenmarkt schoss der Dow Jones Industrial Average im August 1987 auf seinen damaligen Höchststand von 2.722 Punkten. Doch obwohl die Fed schon seit Anfang des Jahres den Leitzins mehrmals angehoben hatte, waren die Kurse dennoch auf immer neue Rekorde geeilt.

Allmählich wurden erste Stimmen laut, die Aktien seien überbewertet. Gegenüber Europa und insbesondere Deutschland wiesen die USA zudem ein großes Handelsdefizit auf, das den US-Export und damit auch den Dollar stark belastete. An den Märkten breitete sich Pessimismus aus und die Stimmung begann zu kippen. Als dann am Wochenende der damalige US-Finanzminister James Baker damit drohte, den Dollar noch weiter fallen zu lassen, wenn die Deutsche Bundesbank nicht bereit sei, durch eine Zinssenkung die Binnenkonjunktur endlich anzukurbeln, war schließlich der Krach perfekt.1

Und heute?

In nur vier Jahren hat sich der Nasdaq-100 mehr als verdoppelt, im selben Zeitraum verzeichnet der Dow Jones-Index ein Plus von fast 77 Prozent und nach jahrzehntelanger Durststrecke konnte sich auch der Nikkei in den letzten vier Jahren fast mehr als verdoppeln und liegt nun nur noch fünf Prozentpunkte unter seinem Allzeithoch von Dezember ‘89.

All das sind aber Peanuts, verglichen mit dem Technologiesektor: So sind alle Technologiewerte zusammen in den letzten fünf Jahren mehr als doppelt so stark angestiegen, wie der gesamte S&P 500. Dabei war die Dominanz der Techaktien so stark, dass jeder andere Sektor hinter dem SPX her hinkt.

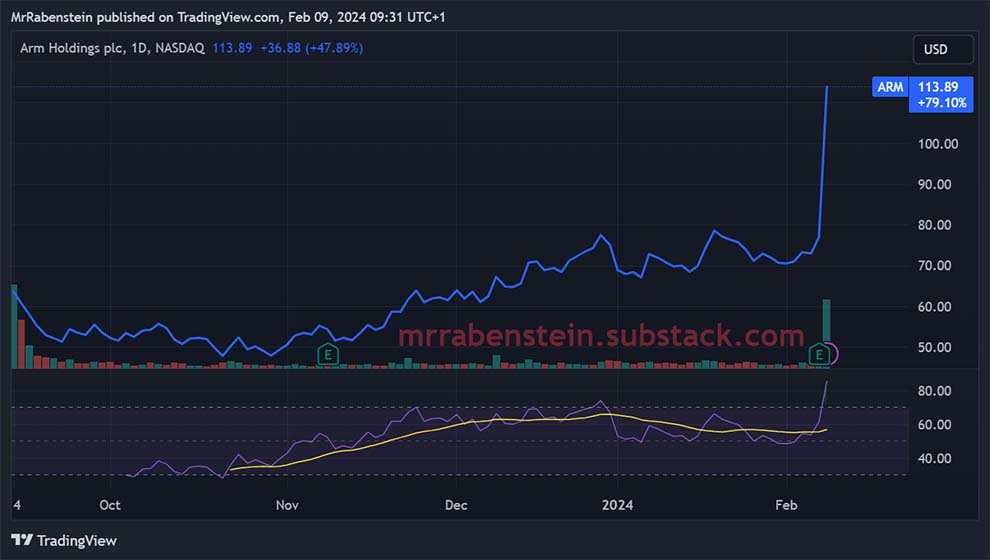

Getrieben wird diese Performance ausschließlich von Fantasie: So wird der S&P 500 gegenwärtig mit dem 20-fachen an zukünftigen Gewinnen gehandelt, obwohl IPOs (also Börsengänge) nahezu kaum noch stattfinden – mal abgesehen von Unternehmen wie ARM.

Die Erwartungen der Anleger treiben derzeit so perverse Blüten, dass ARM einen Gewinnrückgang von -84 Prozent (bezogen auf den Nettogewinn der letzten 9 Monate) vermelden kann und die Aktie trotzdem um fast 60 Prozent nach oben schießt. Das Zauberwort? KI.

Warum ausgerechnet 1987?

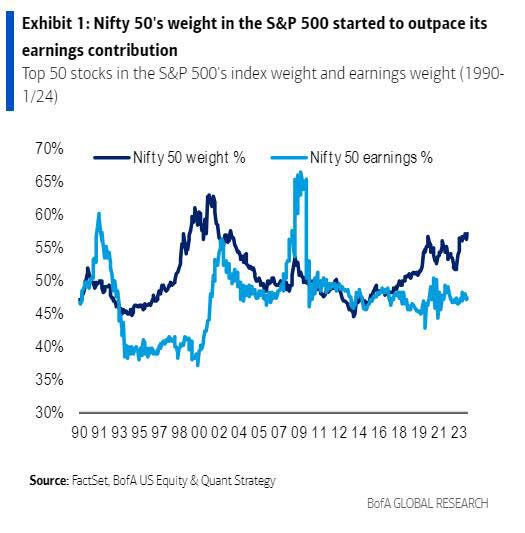

Der nun schon seit fünf Jahren andauernde Bullenrun wurde bereits mit vielen Ausnahmeerscheinungen wie etwa den Nifty-Fifty (1972/73) oder der Dotcom-Blase zur Zeit der Jahrtausenderwende verglichen.

Auch steht außer Zweifel, dass es sich in Zeiten extrem angestiegener Zinssätze, um ein in der Tat außergewöhnliches Phänomen handelt, aber noch nie wurde der derzeitige Bullenrun mit den 1980ern verglichen.

Warum eigentlich nicht? Damals wie heute profitierte Japan von einem rasanten Anstieg seiner Schulden und niedrigen Zinssätzen, der US-Arbeitsmarkt zeigte eine erstaunliche Resilienz gegenüber Zinserhöhungen der Fed und auch damals konzentrierte man sich an der Börse auf einige wenige Unternehmen:

Kurz nach Bekanntwerden der Zahlen von Meta vergangenen Freitag erlebte der S&P 500 sein Déjà-vu mit 1987: An diesem Tag schloss der Index mit einem Plus von 1,3 Prozent, obwohl mehr als 60 Prozent der an der New York Stock Exchange gehandelten Aktien, im Minus lagen. So etwas passierte zum letzten Mal am Schwarzen Montag.

»Dies ist ein Aktienauswahlmarkt, und die Auswahl wird immer begrenzter, vor allem an der Nasdaq gibt es immer weniger Kaufgelegenheiten, und der Index selbst ist sehr überbewertet.«, so der renommierte Wirtschaftswissenschaftler David Rosenberg.

Aufgrund ausgebliebener Impulse mussten in den letzten zwei Wochen etwa Tesla, Apple und Google die Mag-7 verlassen. Die Märkte konzentrieren sich nun auf die übrig gebliebenen vier, allen voran Nvidia und einigen Highflyern, die den KI-Hype zu nutzen wissen.

Gleiches gilt für Europa

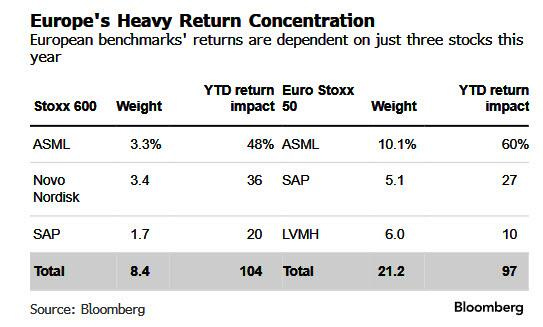

Dieses Phänomen beschränkt sich aber nicht nur auf die USA – man sieht es an den Märkten auf der ganzen Welt. So wird auch der Euro Stoxx von einigen wenigen Unternehmen dominiert: ASML, SAP und LVMH bzw. Novo Nordisk.

Diese Unternehmen machen nicht nur mehr als 20 Prozent des gesamten Euro Stoxx 50 aus, sondern sind auch der einzige Grund dafür, dass der Stoxx 600 noch nicht ins Minus abgedriftet ist.

Dabei handelt es sich mitnichten um »dumb money«. Denn wie eine Auswertung der Nomura Group jetzt zeigt, sind es vor allem Vermögensverwalter, die enorme Geldmengen in die Märkte pumpen und für den derzeitigen Bullenrun verantwortlich sein dürften.

Oder befinden wir uns doch kurz vor 1929?

Jason Goepfert, Researcher bei Sundial Capital, wies diese Woche auf ein Phänomen hin, dass es so schon seit fast 100 Jahren nicht mehr gegeben hatte:

Mit dem gestrigen Überschreiten der 5.000er-Marke hat der S&P 500 nämlich auch sein Dreijahreshoch überschritten. Gleichzeitig wurden weniger als 40 Prozent der darin enthaltenen Werte über ihrem 10-Tage-Durchschnitt gehandelt, weniger als 60 Prozent wurden über ihrem 50-Tage-Durchschnitt und weniger als 70 Prozent über ihrem 200-Tage-Durchschnitt gehandelt.

Das ist seit 1928 nur ein einziges Mal vorgekommen: Am 8. August 1929 – zwei Monate später erlebte die Börse ihr wohl schlimmstes Armageddon, das anschließend in die Große Depression mündete.

Warum der Bullenrun nun möglicherweise endet

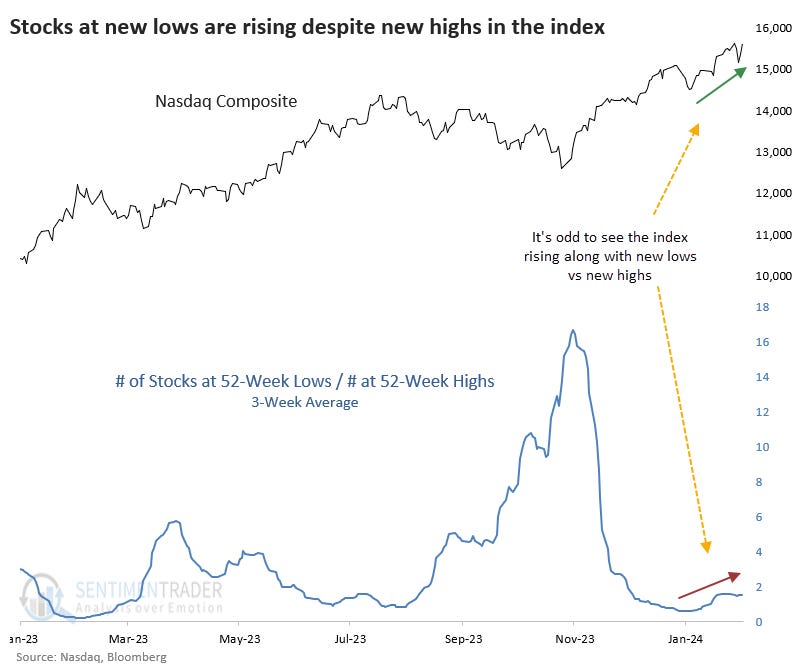

Tatsächlich weist der gegenwärtige Anstieg von Aktien mit einem 52-Wochen-Tief auf ein mögliches Kippen der Stimmung hin: Denn zum ersten Mal seit Jahren ist die Anzahl an Aktien mit einem Jahrestief höher als jene mit 52-Wochen-Hochs, trotzdem eilt der Nasdaq-100 von einem Rekord zum nächsten.

Das ist eine äußerst seltene Konstellation, die im Regelfall schwachen Renditen vorausgeht. Zudem hat der Nasdaq-100 (wie oben erwähnt) gerade das 20-fache seines KGVs überschritten, was bedeutet, dass die Renditen dieser Aktien nur noch 5 Prozent betragen, während man zur gleichen Zeit bei dreimonatigen US-Staatsanleihen eine Rendite von 5,39 Prozent erhält – ohne sich dabei den mit Aktien verbundenen Risiken auszusetzen.

Ich zitiere an dieser Stelle Kostolany: »Je höher die Verzinsung am Anleihenmarkt, desto weniger Geld steht dem Aktienmarkt zur Verfügung und vice versa.«2

Alles, was es jetzt noch braucht, ist, dass die Renditen langfristiger Anleihen (derzeit 4,19 Prozent) ebenfalls über die 5-prozentige-Rendite bei Tech-Aktien steigt, oder die Kurse der Techwerte und damit deren KGV noch weiter anzieht und die Renditen dieser Aktien noch weiter fallen – dann würde man sich nämlich irgendwo in der Mitte treffen.

Wie davon profitieren?

In Folge dessen würden auch all die Vermögensverwalter (wir erinnern uns an den Chart) mit der Umschichtung von Aktien auf Anleihen beginnen – und damit wird der Börse eher früher als später die Puste ausgehen.

In dieser Zeit werden Aktienkurse eine Weile seitwärts wandern, während die Kurse am Anleihenmarkt haussieren – zugleich gehen aber auch die Renditen zurück, was in der Theorie für ein ausgleichendes Kräfteverhältnis zwischen Anleihen und Aktien an den Märkten sorgen sollte.

In der Praxis war das so gut wie nie der Fall und an den Aktienmärkten fehlt es in dieser Phase oft nach wie vor an Geld: Die Kurse beginnen zu bröckeln, was weitere Anleger abschreckt und auf die Stimmung drückt.

Der Markt ist dann sehr anfällig für negative Schlagzeilen, was bei schlechter Wirtschaftslage (2008), ansteigender Skepsis ob der Gewinnerwartungen (1973, 2000) oder einem unter Druck stehenden Dollar (1987) recht schnell in Panik umschwenken kann.

Derzeit lassen sich aber weder Pessimismus noch Panik an den haussierenden Märkten erkennen, zudem befinden wir uns mit insgesamt 64 Nationen und rund 49 Prozent der Weltbevölkerung im größten Wahljahr der Menschheitsgeschichte. Es werden daher wohl auch politische Motivationen dahinter stecken und deren Entscheidungsträger, die davon profitieren, wenn die Stimmung möglichst lange optimistisch bleibt.