Warum Hedgefonds die Welt beherrschen, die USA eigentlich in einer Rezession stecken, und was KI und der Zweite Weltkrieg miteinander gemeinsam haben.

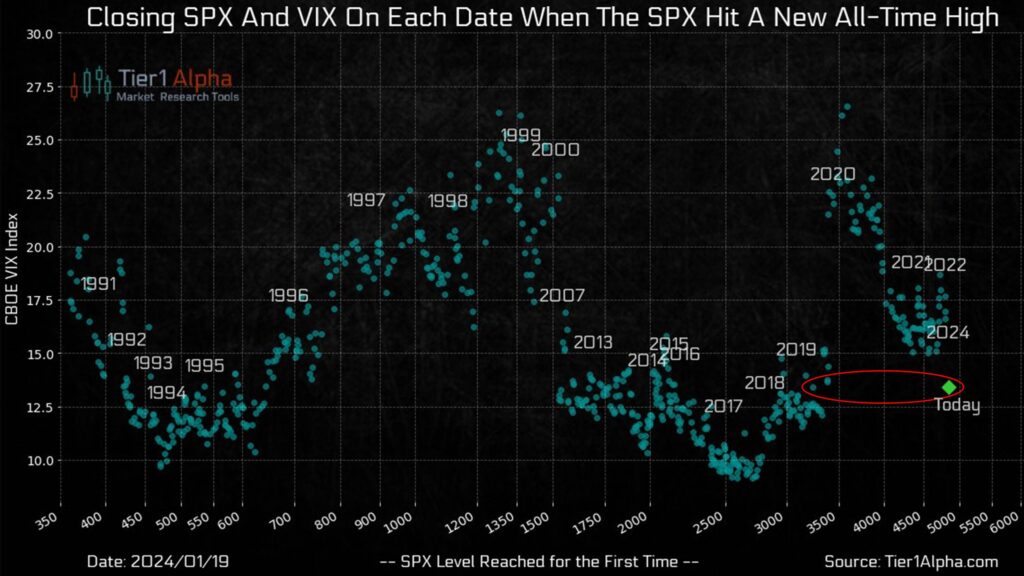

Nach mehreren Flirts mit dem Allzeithoch in den letzten paar Wochen, wanderte der S&P 500 diesen Freitag zum ersten Mal seit Januar 2022 über die magische Grenze von 4.800 Punkten und liegt nun mit 4.839,82 auf einem neuen Höchststand.

Doch während Nasdaq, Dow und S&P die Märkte in Entzückung versetzen, liegt der Volatilitätsindex (VIX) mit rund 13 Punkten schon seit zwei Monaten auf dem niedrigsten Stand seit Januar 2020:

Auch damals kletterte der S&P 500 auf ein neues Allzeithoch, während der VIX auf einem Niveau bei rund 13 Punkten verweilte. Was ein Monat später folgte, haben wir wohl alle noch sehr lebhaft in Erinnerung.

Doch ich möchte den Blickwinkel nicht auf ein Black-Swan-Event wie den Covid-Crash zwischen Februar bis März 2020 legen und stattdessen die Hintergründe zu den aktuellen Geschehnissen etwas näher beleuchten.

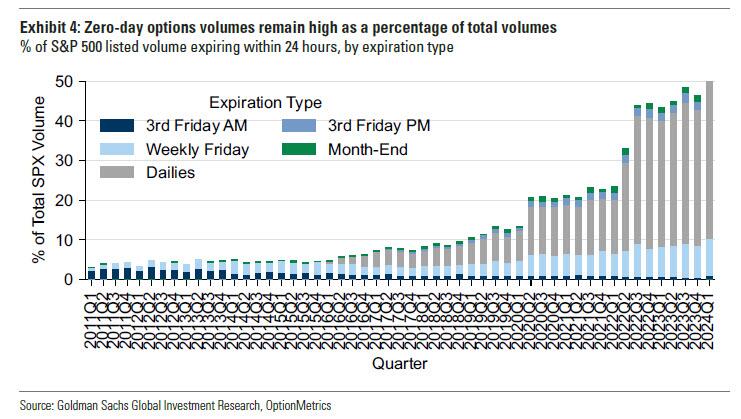

Wie SpotGamma in seinem rund vierminütigen Video darlegen konnte, werden sowohl S&P 500 als Nasdaq-100 derzeit von nur einer einzigen Sache nach oben getrieben: Dem Optionshandel.

Der Handel mit Optionen

Der Großteil des Optionsmarktes bestimmt dabei der Handel mit 0DTE-Optionen oder Zero-Days-to-Expiration-Optionen. Also dem Handel mit Hebelproduktion (Optionen), die noch am Tag ihrer Emission anschließend wieder verfallen.

Der Handel mit solchen Optionen ist mitnichten neu, bekam aber insbesondere in der Covid-Pandemie enormen Aufwind und konnte sich in den letzten 12 Monaten sogar nochmals verdoppeln.

Nur damit auch klar ist von welchen Zahlen wir hier reden: Gemessen am gesamten Handelsvolumen des S&P 500 hat der Handel mit Optionen in diesem Monat die Schallmauer von 50 Prozent durchbrochen.

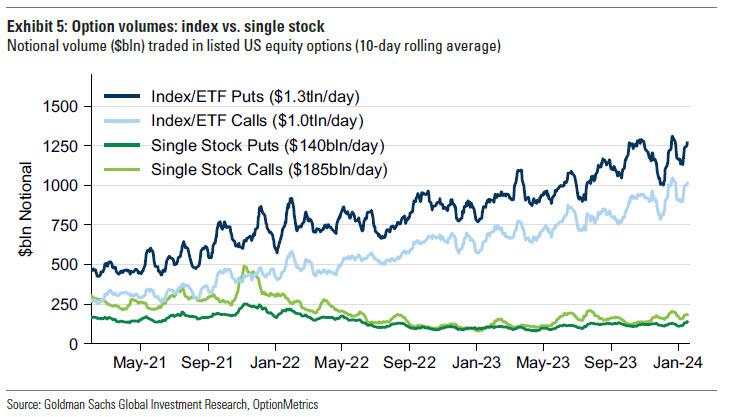

Alleine diesen Freitag verfielen Optionen im Wert von 3,4 Billionen US-Dollar: Das ist nicht nur der dritthöchste Wert aller Zeiten, sondern entspricht auch 7 Prozent des Russel 3000, der wiederum 98 Prozent des gesamten US-Aktienmarktes repräsentiert.

Oder mit anderen Worten: Diesen Freitag verfielen Optionen im Wert von 7 Prozent des gesamten US-Aktienmarktes.

Das Spannende ist aber, dass es sich hierbei vor allem um Optionen auf Indexpositionen handelt. Der Handel von Optionen auf Einzelaktien liegt seit dem Bärenmarkt 2022 (bei dem der Nasdaq-100 in nur sechs Monaten fast 40 Prozent seines Wertes verlor) dagegen weitestgehend auf Eis.

Mögliche Konsequenzen

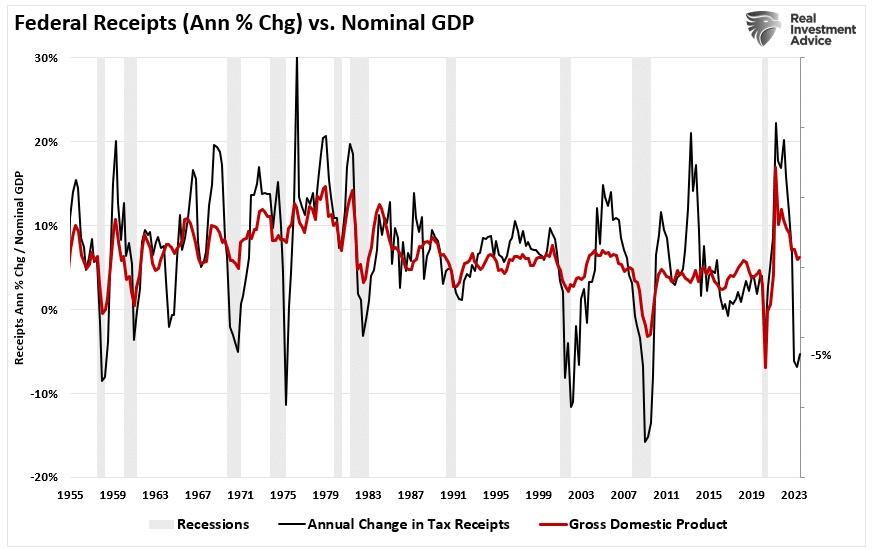

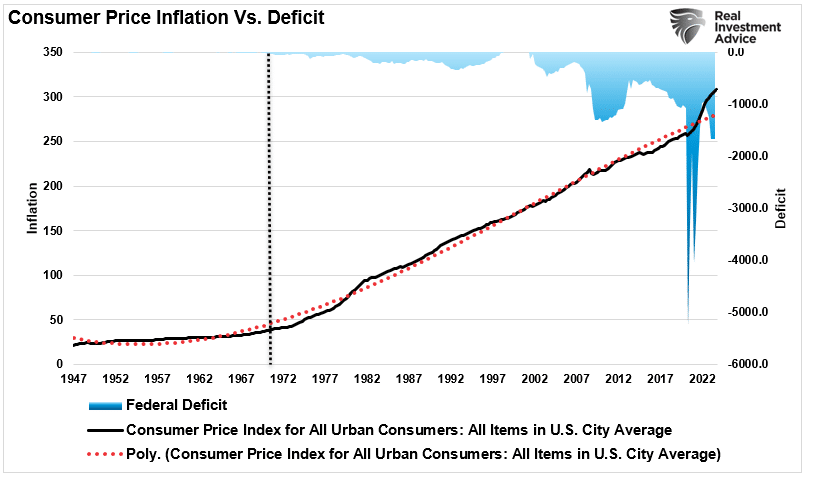

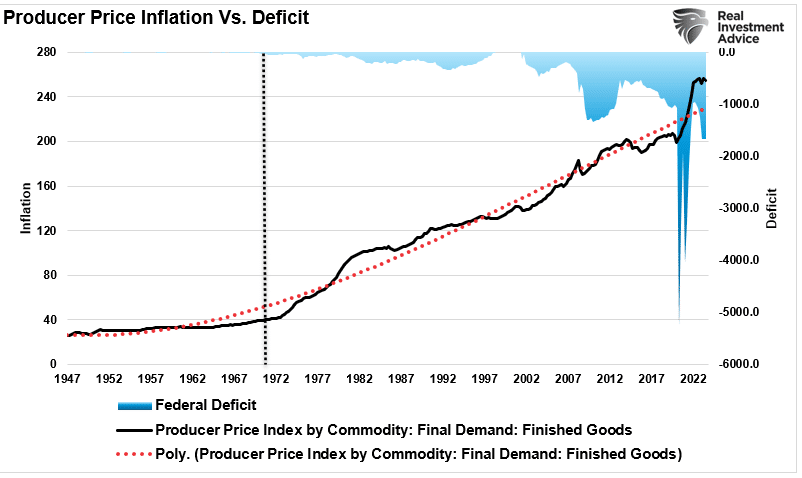

In der Vergangenheit waren die Märkte stets dann am Verwundbarsten, wenn die Anzahl an Spielern, die mit Hebel oder auf Kredit kaufen, Überhand genommen hat. Es stellt sich daher auch dieses Mal die Frage, wohin die Reise geht, zumal die jährliche Veränderungsrate von US-Steuereinnahmen mit -5 Prozent gerade Rezessionsniveau erreicht hat, und die diese Woche bekanntgewordenen Rekordausgaben der US-Regierung der einzige Grund dafür sind, warum der Konsum und die US-Industrie noch nicht unter der erdrückenden Last der hohen Zinssätze kollabiert sind (siehe Charts).

Man könnte auch sagen: Die US-Wirtschaft wird von der US-Regierung künstlich am Leben erhalten.

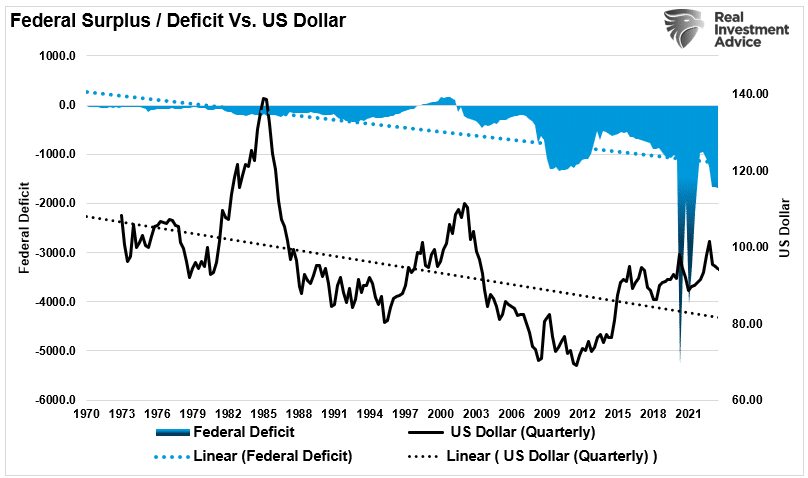

All diese Schulden wirken sich natürlich auch langfristig auf den Dollar aus: So wird der US-Dollar seit den 1970er-Jahren zunehmend schwächer. Der Vergleich mit dem Frosch, der im Kochtopf sitzt und nicht mitbekommt, wie das Wasser um ihn herum langsam zu kochen beginnt, scheint hier durchaus passend.

Es gibt aber noch drei weitere Charts die ich euch nicht vorenthalten möchte.

Außergewöhnliche Zeiten & KI

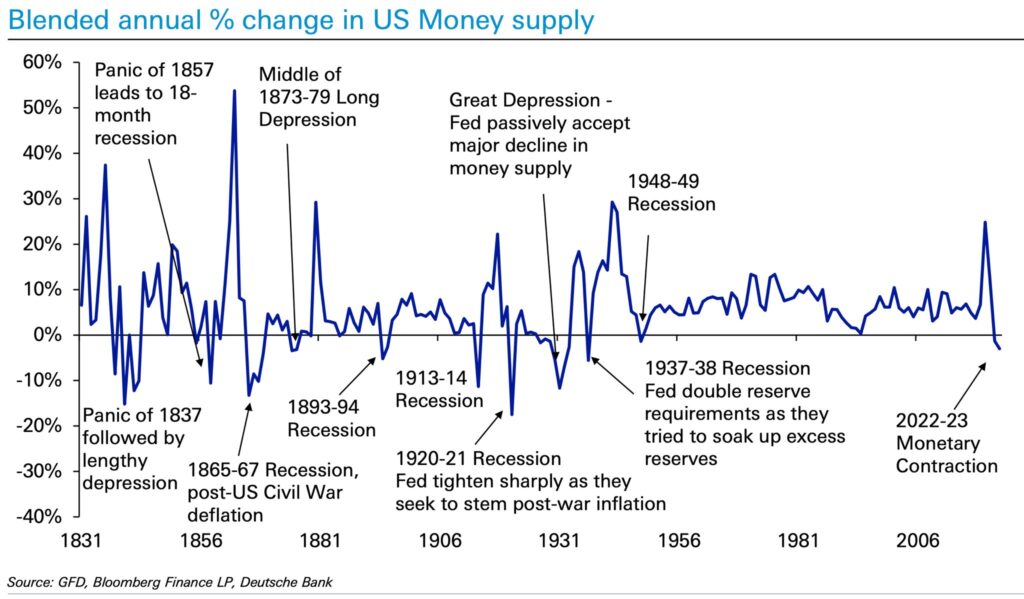

Zum Einen erleben wir aufgrund der rapide angestiegenen Leitzinsen in Kombination mit künstlicher Geldverknappung der Fed (Quantitative Tightening) den stärksten monetären Rückgang seit, nun ja, seit 1945 – und davor 1918: Also unmittelbar als Reaktion auf die Inflation nach den beiden Weltkriegen – und jedes Mal führte diese extreme Geldverknappung auch in eine Rezession.

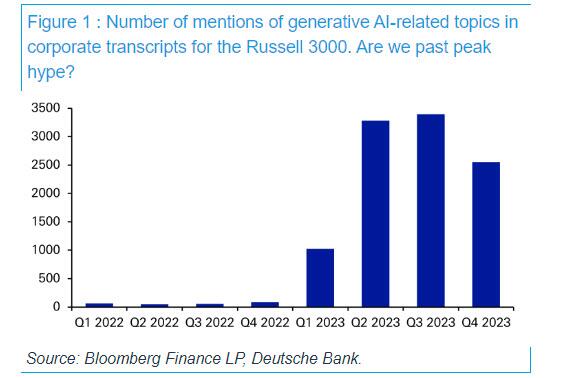

Zum Anderen beginnt der AI-Hype nun wieder abzuflauen: So wurden in den Quartalsberichten aller Unternehmen des Russel 3000 im vierten Quartal 2023 um 26 Prozent weniger oft Generative-KI bezogene Themen erwähnt als noch in den beiden Quartalen zuvor.

Für Jim Reid, Leiter des thematischen Research-Teams bei der Deutschen Bank, ein Beweis dafür, dass sich »die Aufregung allmählich verflüchtigt, da sich Unternehmen auf in der Praxis bezogene Anwendungsfälle konzentrieren und nicht auf solche, die noch in den Kinderschuhen stecken.«

OpenAI’s ChatGPT operiert zudem zunehmend in einem sich überfüllenden Markt mit einfachen, billigeren Chatbot-Alternativen:

Das produktivitätssteigernde Tool Microsoft Copilot 365 wird etwa von OpenAI’s größtem Investor entwickelt und kümmert sich per Knopfdruck um die Analyse, Erstellung und Bearbeitung von Office-365-Dokumenten und -Diagrammen, erkennt Nachrichten und unterstützt bei der Protokollierung und Analyse von Besprechungen.

Neben Konkurrenten wie Bard, Claude, Replika oder Character.AI führt zudem auch Alphabet mit Duet AI seine eigene Generative-KI für Google Workspace Enterprise ins Rennen.

Sowohl der historische Rückgang der Geldmenge als auch das Abflauen des KI-Hypes, in Kombination mit einem unglaublich aufgeblasenen Optionsmarkt und dem künstlich am Leben erhalten der US-Wirtschaft, weisen darauf hin, dass den Börsen langsam die Luft ausgeht.

Zwei emotionale nächste Wochen

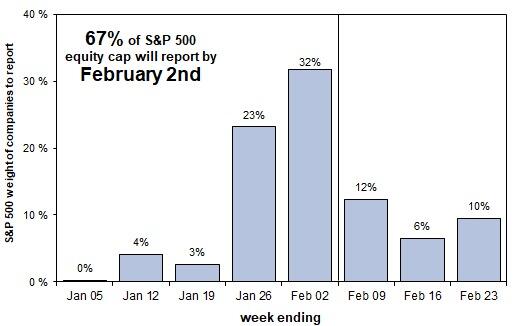

All diese Themen werden mit Montag aber für die kommenden zwei Wochen völlig ins Hintertreffen geraten, wenn mit insgesamt 67 Prozent der Großteil aller S&P 500 Unternehmen und (bis auf Nvidia) auch die Mag-7 ihre Quartalsberichte der Öffentlichkeit präsentieren werden.

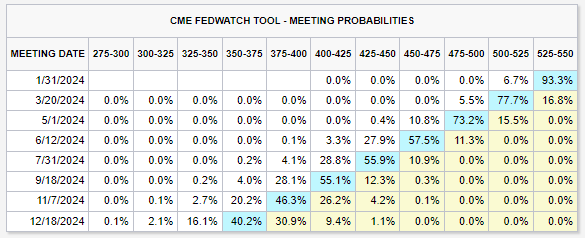

Die Ergebnisse dieser Berichte und das FOMC-Meeting der Fed am 31. Januar werden darüber entscheiden, wie sich die Märkte davor, währenddessen und auch danach weiterentwickeln – bis zum eigentlichen Mainevent: dem Zinsentscheid der Fed und den überarbeitenden Prognosen der FOMC-Mitglieder am 20. März 2024.

Denn am Ende sind die Märkte zu 90 Prozent psychologiegetrieben: Hoffnung und Angst, Freud und Leid sitzen nah beieinander – doch wenn die Abwärtsrisiken gegenüber den Aufstiegschancen zu überwiegen beginnen, ist es nur eine Frage der Zeit, bis einige Schreihälse Wind davon bekommen und sich die Nachricht wie ein Lauffeuer über der Menge verbreitet.

Edit: Der Chart »Federal Surplus / Deficit Vs. US Dollar« wurde nachträglich hinzugefügt.

Edit: Der Chart »CME FEDWATCH TOOL – MEETING PROBABILITIES« wurde nachträglich hinzugefügt.