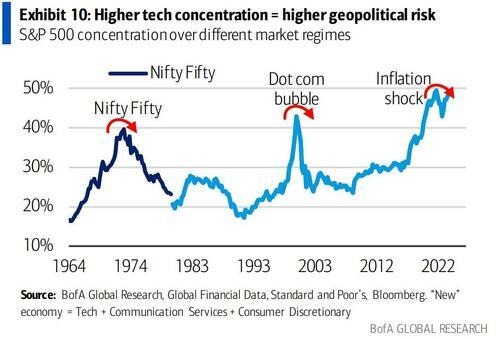

Der US-Technologiesektor beginnt das Jahr 2024 mit einem Anteil am Gesamtmarkt, der mittlerweile so hoch ist wie während einiger verrückter Monate im Sommer 2000 (siehe Chart oben).

Der Pivot der Fed im Dezember 2018, hin zu einer dovishen Geldpolitik der US-Notenbank, markierte vor fünf Jahren den Startschuss für den rasanten Anstieg der Techaktien. Damals verlor der S&P 500 im Vorfeld in nur zwei Monaten mehr als 10 Prozent, nachdem Fed-Chef Powell sich im September 2018 noch zu einer Erhöhung der Leitzinsen bekannt hatte, da das US-Wachstum stärker als erwartet ausgefallen war.

Was aber nach dem Pivot folgte, war eine beispiellose Rallye an Technologiewerten, die durch die lockere Zinspolitik der US-Notenbank, den Auswirkungen der Pandemie (Stichwort »Homeoffice«) und des Kryptomining-Booms noch weiter verschärft wurde.

Anfang 2022 dann der Absturz: In neun Monaten verlor der S&P 500 fast 1.200 Punkte, im selben Zeitraum verlor der Nasdaq-100 sage und schreibe 42 Prozent seines Wertes. Erst mit dem KI-Hype Ende 2022 / Anfang 2023 begann sich dieses Bild abermals zu wandeln.

Dank intelligenten Algorithmen wie ChatGPT oder Midjourney liegt der Nasdaq-100 heute mit 16.906,80 Punkten auf einem neuen Höchststand. Im selben Zeitraum verdoppelten Nvidia, Tesla, Amazon, Microsoft, Apple, Google und Meta ihren Wert gegenüber dem restlichen US-Gesamtmarkt (siehe Chart unten).

In nur fünf Jahren hat der Technologiesektor seinen Anteil am US-Gesamtmarkt damit mehr als verdoppelt.

Hinzu kommt, dass die eben genannten Magnificent-7 nicht nur den 2022er-Crash gestoppt haben, sondern auch für Verhältnisse am Aktienmarkt sorgen, wie wir sie seit 24 Jahren nicht mehr gesehen haben:

Im Sommer 2000 stand die Dotcom-Blase kurz vor dem Platzen: Viele Investoren verloren damals alles und Unternehmen wie Intel oder AT&T haben sich vom damaligen Crash nie wieder erholt.

Doch damals wie heute sind jene Stimmen lauter, die vom ewigen Wachstum träumen und warnende Größen wie ein Michael Burry (der 2007 das Platzen der Immobilienblase kommen sah) oder Bill Ackman (der 2020 den Covid-Crash kommen sah) werden als Untergangspropheten oder Spinner abgetan.

Dieses Gehabe erinnert frappierend an den legendären Fernsehauftritt von Börsenguru André Kostolany, der für seine Warnung vor dem Platzen der Blase öffentlich denunziert und ausgelacht wurde:

Der damals 92-jährige Kostolany sollte den Crash zwei Jahre später zwar nicht mehr erleben dürfen, aber dafür wurde der bei diesem Auftritt ebenfalls anwesende damalige Mobilcom-Chef Gerhard Schmid später wegen vorsätzlichen Bankrotts in drei Fällen schuldig gesprochen und musste für insgesamt 21 Monate hinter Gitter, von denen er am Ende nur fünf absaß.

Auch wenn die Gründe für das Platzen der Blase damals andere waren wie heute, so sind gewisse Ähnlichkeiten nicht von der Hand zu weisen: Diese Techaktien stehen an der Schwelle zum Abgrund, deren Kollateralschäden auch weitreichende Folgen für branchenfremde Unternehmen und andere Vermögenswerte wie Kryptowährungen haben werden.

Natürlich wird euch niemand sagen können, wann genau oder wie weit es hier hinunter geht, da der Aktienmarkt aufgrund seiner unterschiedlichen Akteure und der menschlichen Komponente viel zu emotionsgeladen ist und dadurch massenpsychologische Phänomene weder vorhergesehen noch berechnet werden können.

Alte Börsianer bekommen aber mit der Zeit ein Gespür dafür, wann die Stimmung so richtig aufgeladen ist und die Märkte kurz davor sind zu kippen.

Es ist ein Wechselspiel zwischen Bulle und Bär, Zyklikern und Antizyklikern, wobei Letztere zu Höchstpreisen an die Zykliker verkaufen.

In seinem 1949 veröffentlichten Buch »The Intelligent Investor« (dt. Titel »Intelligent Investieren«) beschrieb Warren Buffets Mentor, Benjamin Graham, das Verhalten der Märkte recht anschaulich, indem er sie damals mit »Mr. Market«, einem fiktiv geschaffenen manisch-depressiv-Erkrankten gleichsetzte, der einem täglich das Angebot unterbreitet, die Hälfte seines Unternehmens zu einem bestimmten Preis zu erwerben:

Je nach Stimmungslage schwanken diese Preise vom emotional getriebenen Mr. Market jedoch stärker, als sich der Wert seines Unternehmens tatsächlich verändert. Dieses Verhalten ist irrational und steht im direkten Gegensatz zur Theorie der effizienten Märkte und beschreibt das Phänomen, dass zwar langfristig betrachtet Markt und Unternehmen eine Einheit bilden, sich aber die Kurse von Unternehmen kurz- und mittelfristig teils erheblich voneinander unterscheiden können.

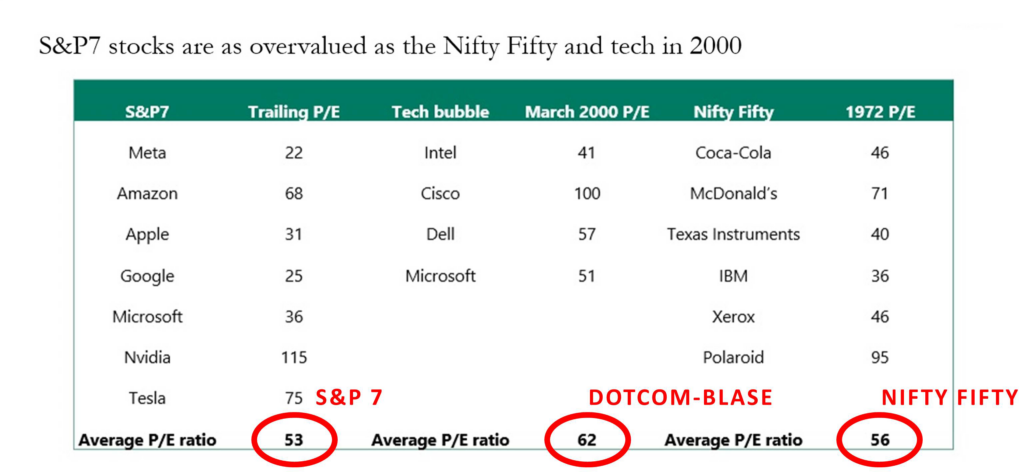

Und genau hier liegt die gegenwärtige Diskrepanz: Die sieben größten Techaktien teilen sich ein KGV von 53(!), oder mit anderen Worten:

Diese sieben Unternehmen müssten 53 Jahre in Folge denselben Gewinn je Aktie erwirtschaften, bis sie deren gegenwärtigen Kurswert erreicht haben, und das alles nur, weil ein neu angewandtes mathematisches Verfahren es den bestehenden Algorithmen ermöglicht hat, besser mit großen Datenmengen zurechtzukommen, um so etwa sinnvoll Wörter aneinanderzureihen – und so den Anschein von Intelligenz zu erwecken.

Oder, vereinfacht ausgedrückt: Diese sieben Unternehmen sind völlig überbewertet und werden bei den ersten Anzeichnen rückläufiger Gewinne oder eines plötzlichen (und vergleichsweise unbedeutenden) Ereignisses von den Börsianern fallengelassen, wie eine heiße Kartoffel.

So war das in der Vergangenheit bei der Dotcom-Blase (2000) und so war das bei den den Nifty-Fifty (1972) über die ich beide einen sehr ausführlichen Beitrag auf Facebook verfasst habe.

Mit den immer höher ansteigenden Zahlungsausfällen bei Privathaushalten gibt es aber derzeit noch ein anderes Problem, das für reichlich Zündstoff sorgt und das Potenzial hat, an den Märkten eine mittlere Katastrophe auszulösen. Darüber möchte ich euch in meinem nächsten Teil dieser Serie erzählen.

Ach ja, fast hätte ich’s vergessen: Kostos sensationeller Fernsehauftritt kann auf YouTube über diesen Link hier nochmals in voller Länge nachgesehen werden.