Die Tech-Branche boomt, während der US-Arbeitsmarkt am Boden liegt. Doch abseits der Schlagzeilen vollzog sich ein stummer Wandel, der die Spielregeln der Märkte neu formulierte.

Bei Markus1 türmen sich die Rechnungen, schon seit einigen Wochen bekommt er keine neuen Aufträge mehr. Früher war das anders. Als Markus sich vor rund sechs Jahren in die Selbstständigkeit begab, flogen ihm neue Aufträge regelrecht zu: »Früher bin ich einfach von einem Projekt zum nächsten rekrutiert worden, teilweise auch direkt von Endkunden.«

Wie Markus geht es derzeit vielen IT-Freelancern in Deutschland. »Ich bin nach neun Monaten ohne Projekt wieder in die Festanstellung«, verrät etwa ein anderer User auf Reddit.

Doch woran liegt das? Warum ist die Auftragslage im IT-Bereich derzeit so rar gesät?

Leitzinsen und der Arbeitsmarkt

Ein Grund dafür sind die hohen Zinssätze, diese belasten Unternehmen bei der Aufnahme frischen Geldes. Vereinfach gesagt, ist Geld gerade teuer: Das drückt auf die zu erwartenden Cashflows – und insbesondere IT-Unternehmen, die einen großen Teil ihrer Gewinne oft viele Jahre in der Zukunft planen, sind davon besonders stark betroffen.

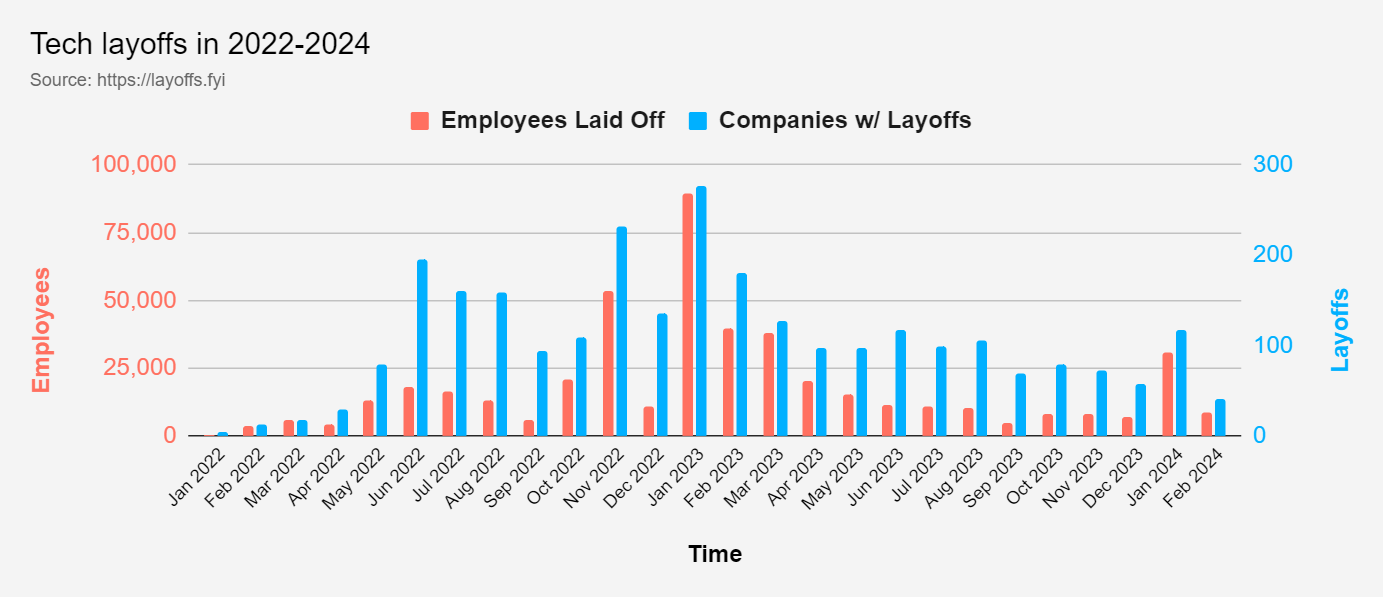

Das ist auch der Grund dafür, warum die Kündigungswelle in den USA sich zunächst vor allem auf den Tech-Bereich beschränkt hatte und nun so langsam auch in Europa spürbar wird.

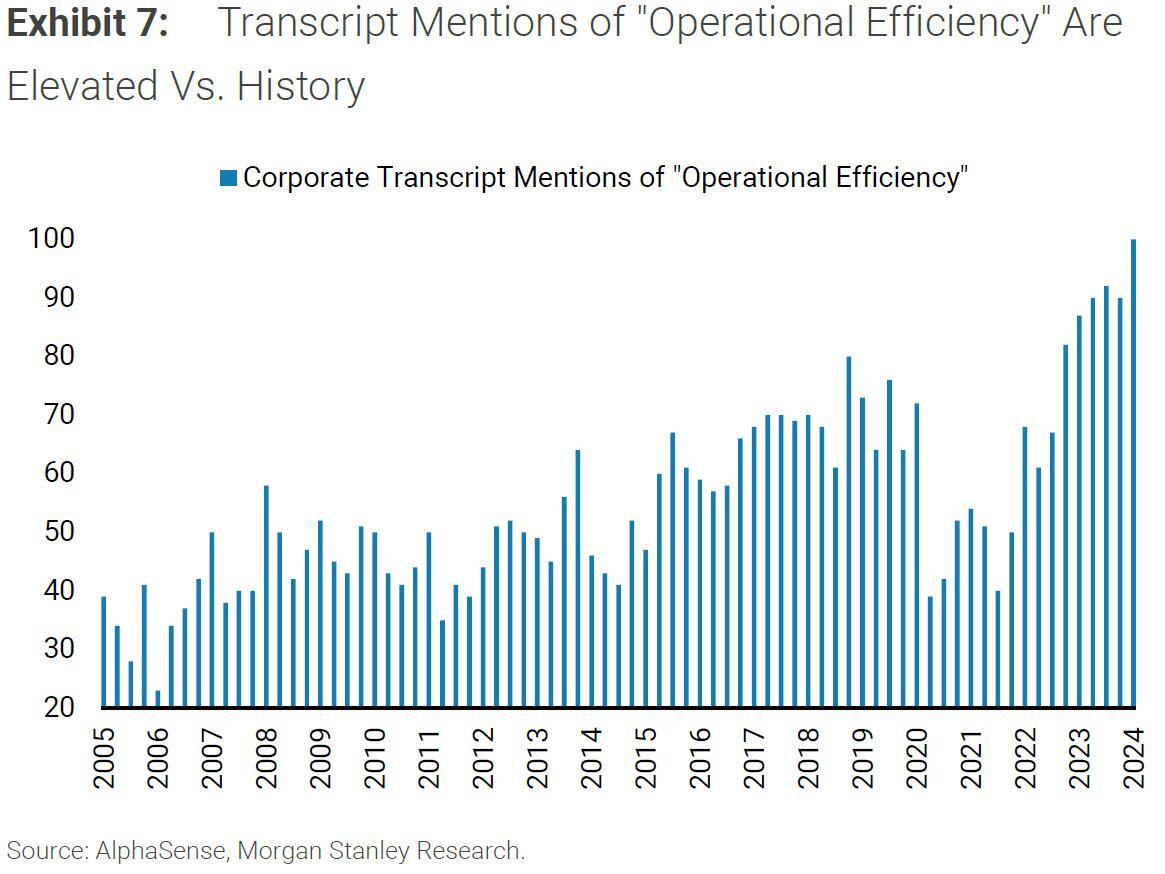

Hinzu kommt, dass der Ruf nach mehr Effizienz und Einsparungsmaßnahmen bei US-Unternehmen derzeit lauter ist denn je: Laut einer Analyse von Morgan Stanley denken derzeit fast 100 der 500 größten US-Unternehmen öffentlich über Kostensenkungen (d. h. Entlassungen) nach.

Zudem gäbe es »eine bemerkenswerte Überschneidung zwischen den Branchen, in denen die betriebliche Effizienz am häufigsten diskutiert wird, und denjenigen, die über KI sprechen, so die Bank.« Dazu gehören vor allem Software- und Dienstleistungsunternehmen, das Gesundheitswesen und die Finanzbranche.

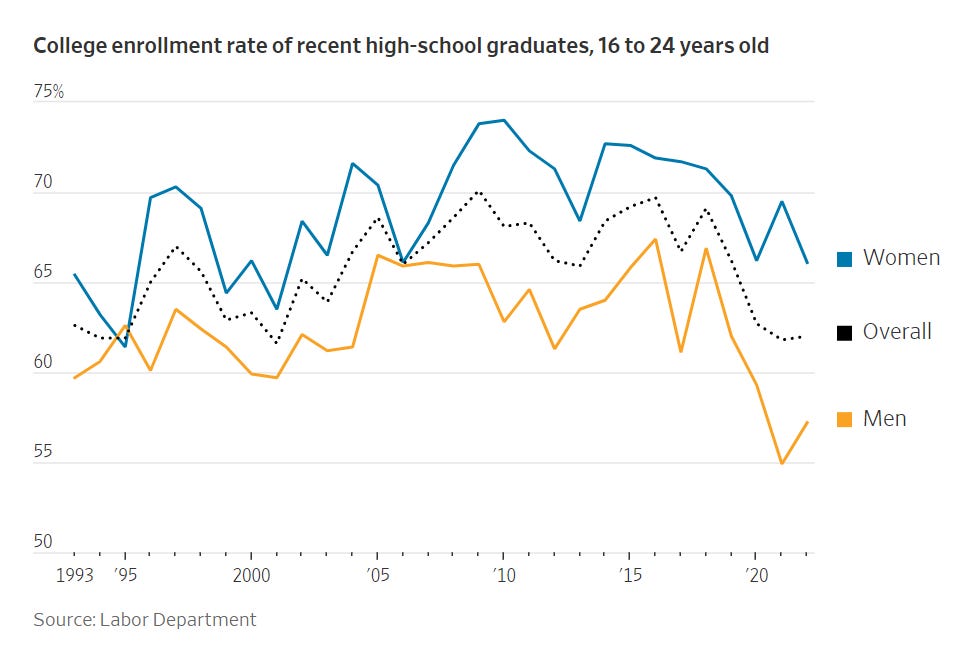

Hochschulabschlüsse werden weniger wert

In den USA ist daher Lage am Arbeitsmarkt derzeit besonders prekär – und das nicht mehr nur bezogen auf die Tech-Industrie: So werden »von fünf Studenten, die sich an einem vierjährigen US-College einschreiben, nur zwei einen Abschluss machen und einen Arbeitsplatz finden, der auf ihrem Abschluss basiert«, so ein Bericht des Wall Street Journal. Ein Drittel aller Absolventen kämpfen aber mit Langzeitarbeitslosigkeit oder anderen Formen chronischer Unterbeschäftigung.

Diese Diskrepanz aus geringeren Löhnen, trotz gestiegener Studienkosten führt dazu, dass die Anzahl an Schülern, die sich an einer US-Hochschule einschreiben, derzeit dramatisch am Sinken ist.

Aufgrund guter Verdienstmöglichkeiten und Aufstiegschancen wurden von den Absolventen jahrzehntelang Jobs in der IT oder dem Finanzbereich bevorzugt, doch während die Tech-Branche derzeit besonders stark unter den hohen Zinssätzen leidet, kämpft die Finanzbranche gegen ein ganz anderes Problem – und das hat erstaunlich viel mit dem derzeitigen Boom bei Techaktien zu tun.

Weniger Übernahmen und Börsengänge

Im vergangenen Jahr haben die größten Banken der Welt mehr als 60.000 Stellen gestrichen. Das ist der größte Rückgang innerhalb eines Jahres seit der Finanzkrise 2007/08 (vgl. 140.000 Kündigungen im selben Zeitraum).

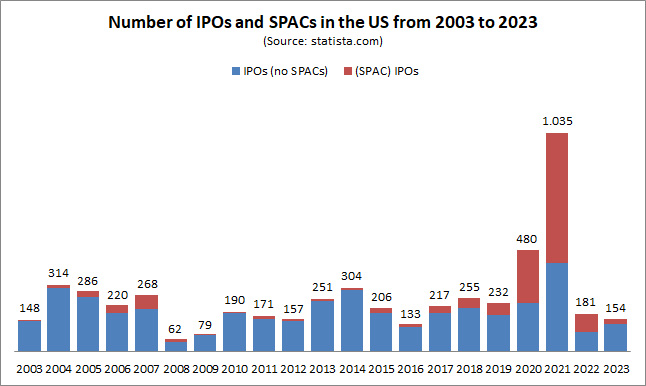

Hauptverantwortlich dafür war der Rückgang von Firmenübernahmen und Börsengängen. So sank nach den Rekordjahren 2020 und 2021 die Anzahl an Börsengängen und SPACs (d. h. Börsennotierungen durch Firmenfusionen) deutlich ab und liegt nun auf dem niedrigsten Stand seit 2016.

SPACs waren eine Notlösung, die 2020/21 zu einem regelrechten SPAC-Boom geführt haben, doch das abflauende Interesse für SPACs (und damit IPOs) ist nur ein Symptom, nicht die Ursache.

Denn neben strengeren Regularien, gestiegener Zinssätze und einem schwierigeren wirtschaftlichen Umfeld gibt es einen noch viel schwerwiegenderen Grund dafür, warum die Anzahl an Börsengängen seit 2014 rückläufig ist.

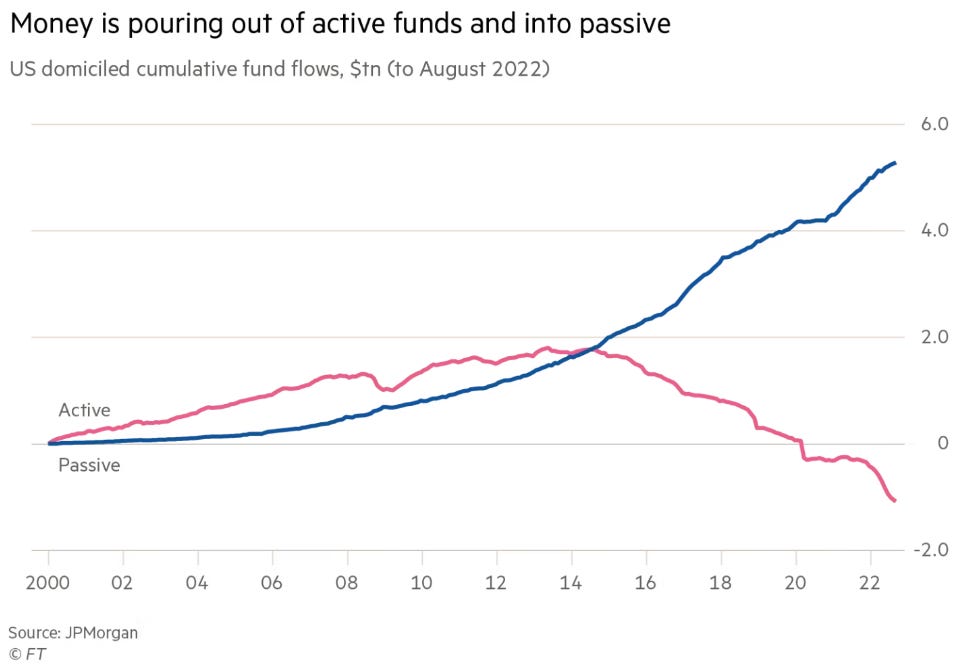

Aktives Investing vs. Passives Investing

Denn seit 2014 kann ein zunehmender Trend hin zu passiv gemanagten Fonds und ETFs beobachtet werden. So werden derzeit mehr als 50 Prozent aller ETFs und Investmentfonds passiv gemanagt, und 37 Prozent aller Rentenfonds profitieren von passiven Märkten.

Im Gegensatz zu aktiven Marktteilnehmern die nach vielversprechenden Investitionsmöglichkeiten Ausschau halten und so für frisches Geld an den Börsen sorgen, verfolgen passive Anleger eine »Buy-and-hold«-Strategie.

Das führt nun zu zwei Problemen:

Zum einen sind Börsengänge neuer Unternehmen in einem passiven Marktumfeld viel schwieriger geworden, da passive gemanagte Fonds ihr Geld in gut bewertete Unternehmen stecken. Je höher also die Bewertung eines Unternehmens ausfällt, um so mehr kauft der Fonds von diesem Unternehmen zu.

Das frisch angelegte Geld in diesen Fonds fließt also nicht in junge, dynamische Unternehmen, die einem tendenziell höheren Risiko ausgesetzt sind, sondern in sichere Unternehmen und Branchen mit hohen Gewinnaussichten.

Exkurs: Was sind passive Fonds?

Passive Fonds wie klassische Indexfonds und sogenannte ETFs, bilden die Entwicklung bestimmter Märkte ab, indem sie in Indizes wie bspw. den Dax, den Dow Jones oder den MSCI World investieren. Statt aktive Handelsentscheidungen zu treffen, werden hier die zugrundeliegenden Indizes quasi kopiert. So investiert bspw. ein physisch replizierender Dax-ETF in die 40 Werte, die den deutschen Leitindex bilden. (Quelle: boerse.de)

Passives Investing als Blasenbläser

Das führt uns zum eigentlichen Hauptproblem: Solange frisches Geld fließt, akzeptieren passive Fonds zu jedem Zeitpunkt die auf dem Markt verfügbaren Preise.

»Da die Technologiebranche ohnehin gut abschneidet, wird argumentiert, dass die vielen Gelder, die jeden Monat in passive Fonds fließen, die Dynamik des Sektors verstärken und ihn immer weiter vom Rest abheben.«, so John Authers, Kolumnist bei Bloomberg.

Das mache passive Fonds zu »Blasenbläsern«.

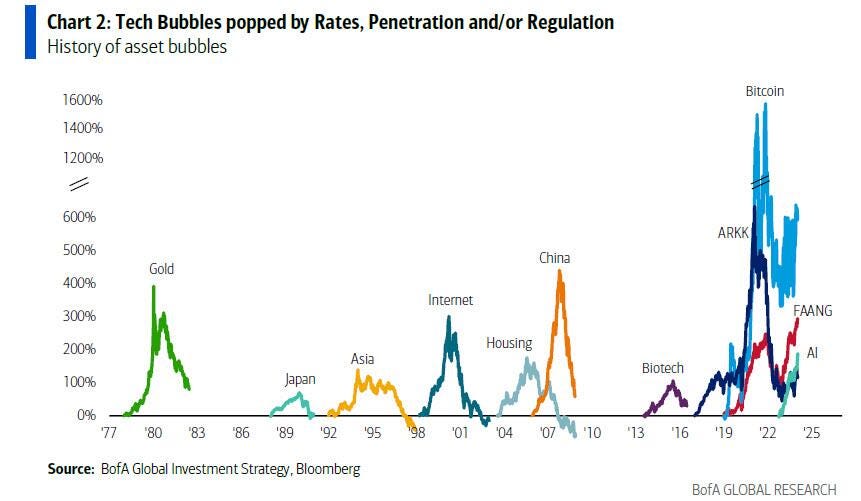

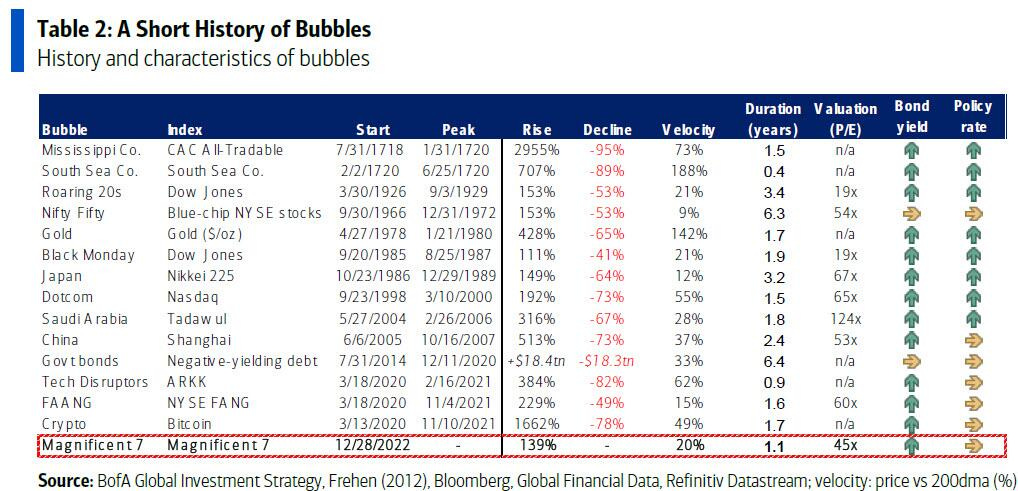

Tatsächlich haben wir es derzeit mit so vielen Blasenbildungen im Tech-Sektor wie überhaupt noch nie zu tun – wobei KI noch die kleinste dieser drei Blasen bildet.

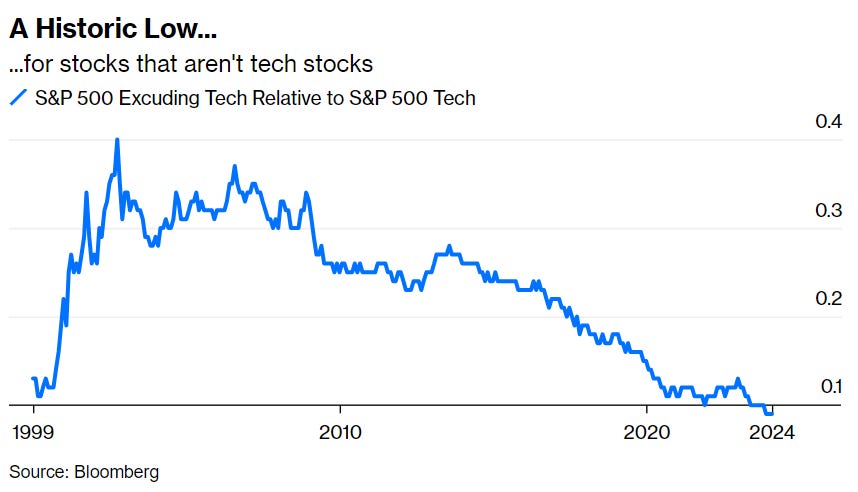

Dabei ist die Tech-Blasenbildung mittlerweile schon so stark ausgeprägt, dass alle Nicht-Techunternehmen des S&P 500 noch schlechter abschneiden als 1999/2000. Das heißt, dass die jetzige Tech-Blase die Dotcom-Blase von damals bereits überschritten hat.

Wie lässt sich diese Entwicklung aufhalten?

Es liegt in den Händen aktiver Fondsmanager. Diese müssen wieder Unternehmen finden, mit denen sie die passiven Buy-and-hold-Strategen schlagen. Andernfalls wird diese Disruption nur noch weiter zunehmen.

Genügend Zeit natürlich vorausgesetzt, gibt es viele gute Gründe, um auf das Platzen einiger dieser Blasen zu wetten. ARM und SMCI haben uns diese Woche bereits einen kleinen Vorgeschmack darauf gegeben, wie gefährlich es sein kann, einer (KI-)Blase blindlings hinterherzurennen – und nicht wenige konnten mit dieser Entwicklung ein kleines Sümmchen einstreichen.

Auch zahlt es sich aus, sich nach Alternativen umzusehen: Dank hoher Renditen erleben Anleihen derzeit ein regelrechtes Comeback. Sollten diese Blasen irgendwann einmal platzen und sich Notenbanken in der Pflicht sehen, die Zinssätze drastisch zu kürzen, werden es vor allem Staatsanleihen sein, deren Kurse dann haussieren (auf diese Weise profitiert man sogar doppelt).

Am Ende wird es aber ein Platzen dieser Blasen auch brauchen, damit ein Zusammenbruch der Indexfonds mit einer Erholung aktiv gemanagter Fonds einhergehen kann – und für junge, dynamische Unternehmer wie Markus künftig wieder genügend frisches Kapital an den Märkten vorhanden ist.

- Name geändert. ↩︎