Die Immobilienmärkte stecken global in einer Krise – vor allem aber Europa, insbesondere in Österreich und in Deutschland. Ist daher jetzt der richtige Zeitpunkt für einen Einstieg? Ein Zweiteiler.

Im ersten Teil haben wir den Preisverfall beim deutschen und österreichischen Häusermarkt genauer unter die Lupe genommen und in den internationalen Kontext gestellt. Jetzt wollen wir diese Daten einem Realitätscheck unterwerfen und uns neben der regionalen Gegebenheiten auch den Markt für Gewerbeimmobilien etwas genauer ansehen.

Wer den ersten Teil verpasst hat, kann ihn übrigens hier nochmals nachlesen.

Realitäts-Check

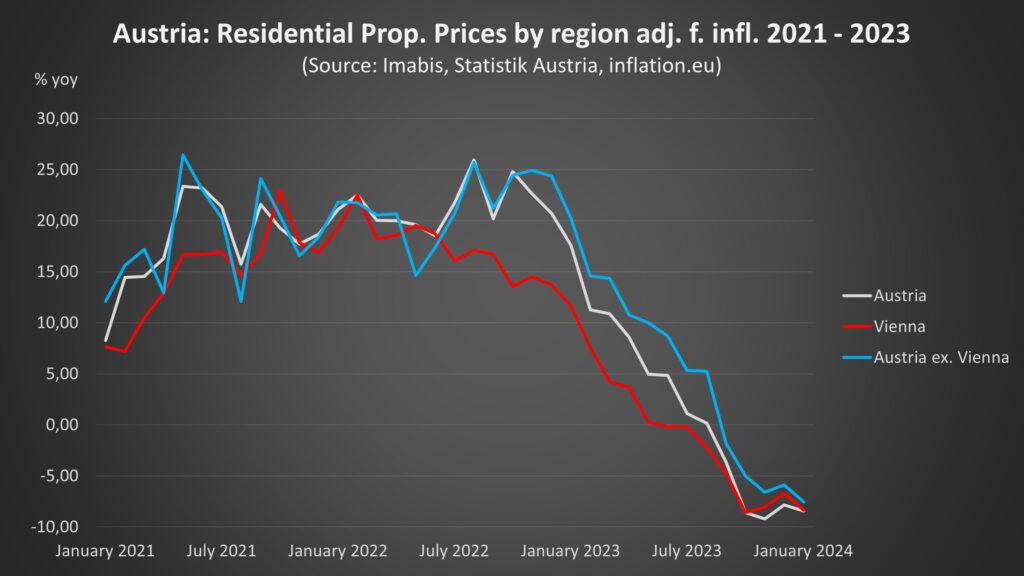

Werfen wir nach den Mutmaßungen aus dem ersten Teil nun zunächst einen Blick auf die aktuellen Zahlen: Auch wenn wir auf die offiziellen Daten für das vierte Quartal noch bis Ende März werden warten müssen, so lassen sich anhand der Angebotspreise auf den unterschiedlichen Immobilienplattformen durchaus einige Muster erkennen. Dank Imabis, einem Anbieter zur Auswertung von Millionen von Angebotsdaten, stehen diesem Bericht brandaktuelle Zahlen für den österreichischen Häusermarkt zur Verfügung.

So sind die Daten von Imabis mit den Zahlen von offizieller Stelle weitestgehend deckungsgleich: Nach einem im Januar 2023 beginnenden Abschwung der Angebotspreise liegen auch hier die Preisänderungen im Jahresvergleich bei annähernd -10 Prozent. Erwähnenswert ist aber, dass der Preisverfall in Wien mit Juni 2022 fast um ein halbes Jahr vorher seinen Anfang nahm – zu diesem Zeitpunkt stiegen aber noch die Preise in den übrigen Teilen des Landes.

Spannend ist, zudem hervorzuheben, dass nach einer vorläufigen Bodenbildung im Dezember 2023, sich der Preisverfall diesen Januar noch einmal beschleunigt hat. Letzteres ist vor allem auf die überraschend stark gesunkene Inflation zurückzuführen, die nach einer Schnellschätzung der Statistik Austria mit 4,5 Prozent deutlich unter dem Vormonat (5,6 Prozent) lag.

Allerdings sind all diese Zahlen (wie auch jene aus dem ersten Teil) sehr mit Vorsicht zu genießen. Denn im Gegensatz zu den USA hat Europa aufgrund seiner anders ausgerichteten Lohnpreispolitik ein Inflationsproblem (ich berichtete darüber am 23. Januar diesen Jahres). Das heißt, dass Europa für inflationäre Bewegungen an den globalen Märkten derzeit viel anfälliger ist, als die USA. Selbst eine auch nur leicht ansteigende Inflation, würde für Europa in der jetzigen Phase viel schwerer zum Tragen kommen als für die übrigen Industrienationen.

Das wiederum bedeutet, dass bei einem Ansteigen der Inflation sich der Preisverfall am europäischen Immobilienmarkt aufgrund möglicher Zinsanpassungen jederzeit wieder beschleunigen könnte.

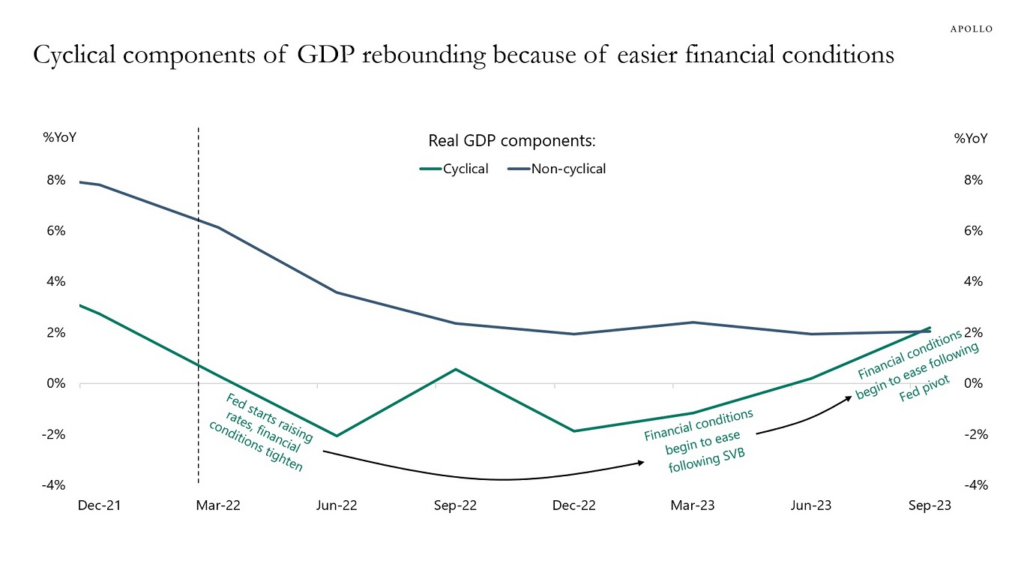

Dank dem dovishen Schwenk der Fed im Dezember 2023 erlebten wir ja bereits einen Wiederanstieg der Preise an den Rohstoffmärkten, sowie an den US-Immobilienmärkten (darüber berichtete ich am 29. Dezember 2023).

Doch das wahre Problem liegt hier tiefer: So erleben die zyklischen Bestandteile des US-BIP, wie Wohnbau, Gebrauchs- und Anlagegüter, seit den geldpolitischen Lockerungen (aufgrund der Bankenkrise im März letzten Jahres) einen Wiederanstieg. Durch die Rallye an den Aktien-, den Kredit- und Anleihemärkten wurde dieser Trend nur noch weiter beschleunigt.

Unabhängig von den Zinsentscheiden der Fed im März, Mai oder Juni, ist es aber absehbar, dass die Häuserpreise sowohl in Österreich als auch Deutschland weiterhin fallen werden.

Sollte das Tempo des Preisverfalls (wie zuletzt etwa im Dezember) aber tatsächlich eine vorläufige Schranke gefunden haben, würden wir hier in den kommenden Monaten einen Wiederanstieg der Kurve – und damit eine Verlangsamung der Preisrückgänge beobachten können. Was die absoluten Werte, und damit die tatsächlichen Preise aber betrifft, ist derzeit das scharfe Messer nach wie vor im Fallen begriffen.

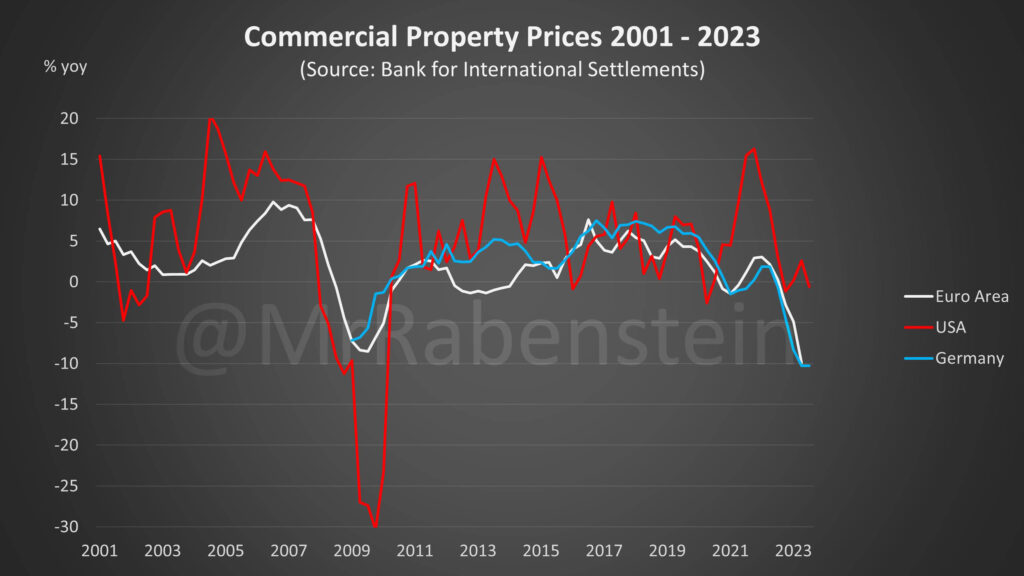

Und die Gewerbeimmobilienkrise?

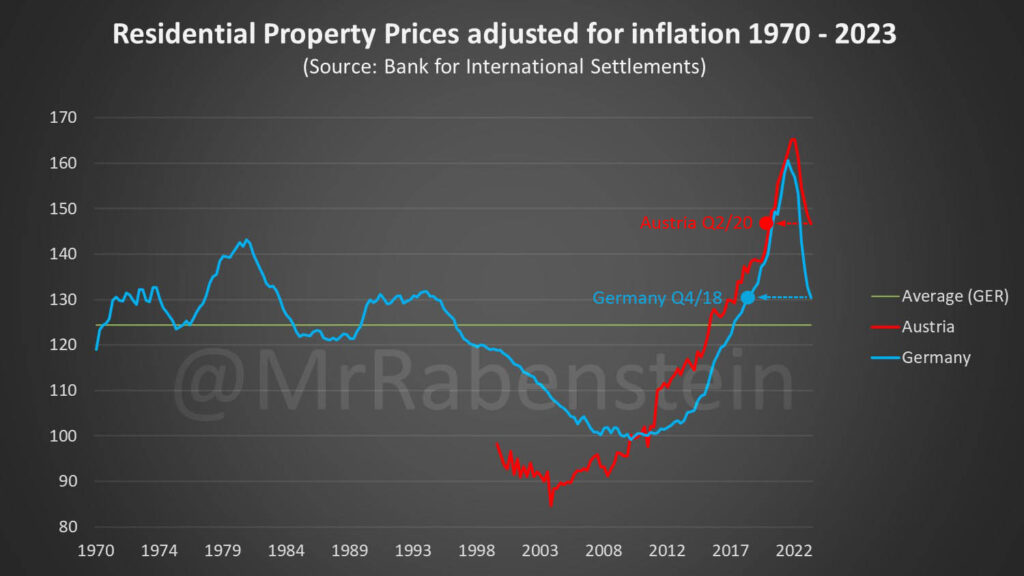

Auch wenn man immer wieder liest, dass sich die Krise am Gewerbeimmobilienmarkt in den USA stetig verschärft, so hat der Preisverfall in Europa und in Deutschland bereits das 2008er-Niveau überschritten – während die USA noch weit weg davon sind.

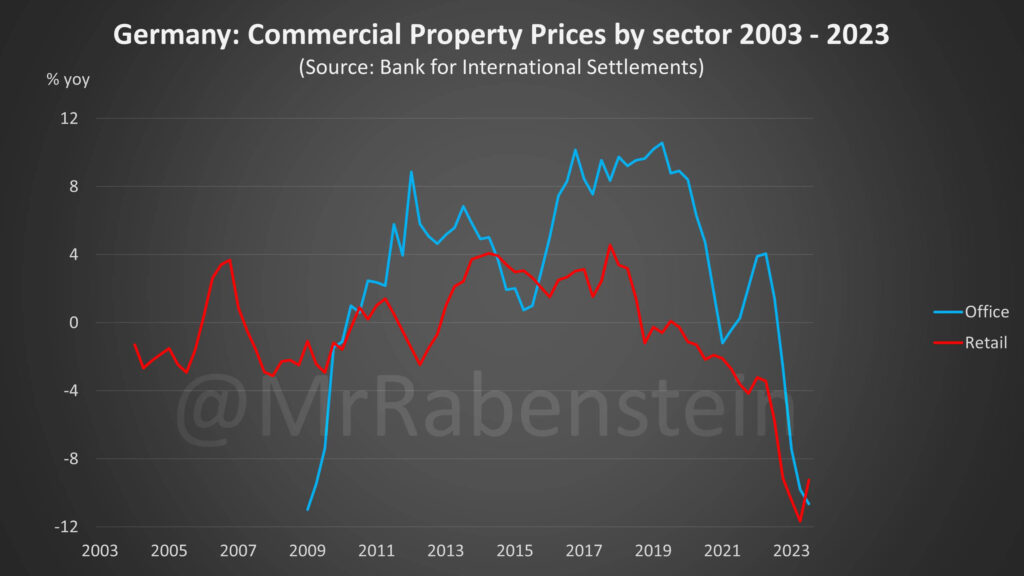

Für Deutschland spannend zu beobachten ist, dass man sich hier zumindest im EU-Schnitt bewegt. Außerdem scheint sich der Preisverfall im Einzelhandel stärker zu verlangsamen als etwa bei Bürogebäuden.

Wie bereits für Wohnimmobilien, so gilt aber auch hier, dass die tatsächlichen Preise bei Gewerbeimmobilien trotz alledem weiterhin am Fallen sind.

Sowohl für den Häuser- als auch Gewerbeimmobilienmarkt sind die hohen Zinsen, gepaart mit hohen Baukosten und einem enormen bürokratischen Aufwand die großen Treiber hinter dem Preisverfall. Global gesehen, würde schon ein kleiner Anstieg an Inflation ausreichen, um hier in Europa sowohl die Zinsen (bzw. die Erwartungshaltung zu Zinserhöhungen) als auch die Kosten für Baumaterial und Löhne abermals in die Höhe schnellen zu lassen.

Fazit / tl;dr

Die Immobilienmärkte stecken global in einer Krise. Europa leidet sowohl auf Seiten der Wohnbau- als auch Gewerbeimmobilien besonders stark darunter. Doch keine Industrienation muss derzeit so viel aushalten können wie Deutschland – dicht gefolgt von Österreich.

Auch wenn sich eine Verlangsamung bei den fallenden Preisen im deutschsprachigen Raum abzeichnet, ist es derzeit noch zu früh, um Entwarnung zu geben. Mit steigenden Lohnkosten und der Gefahr einer jederzeit wieder neu aufflammenden Inflation (und damit steigenden Baukosten und Zinsen) stehen derzeit noch zu viele Imponderabilien im Weg.

Eine wankelmütige Fed und eine aufs Wahljahr programmierte EU- und US-Politik helfen zudem wenig, den Nebel da auch nur ansatzweise zu lichten. Deshalb werden auch in den kommenden Monaten noch keine eindeutigen Tendenzen erkennbar sein – wohl ist es aber möglich, dass sich aus den Berichten in den kommenden Quartalen hier die Faktenlage eindeutiger präsentiert.

Eine Bodenbildung bei den Immobilienpreisen liegt aber sowohl in Deutschland als auch Österreich derzeit noch in weiter Ferne.