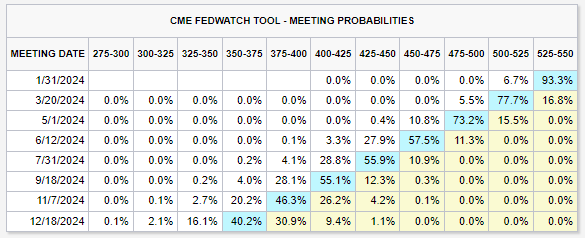

Als vergangene Woche der US-Verbraucherpreisindex von 3,1 auf 3,4 Prozent anstieg und damit um 0,2 Prozentpunkte besser ausfiel als erwartet, gingen die Märkte All-in und preisen nun insgesamt sieben Zinssenkungen auf 3,50 bis 3,75 Prozent bzw. auf -175 Basispunkte für 2024 ein.

Das sind nicht nur um 100 Basispunkte mehr, als die Fed bei Ihrer letzten Zinssitzung im Dezember bekannt gegeben hat, sondern widerspricht auch jeder einzelnen Stimme der Notenbanker – vor allem von letzter Woche.

Was die Notenbankchefs sagen

So erteilte Loretta Mester, Fed-Präsidentin von Cleveland, möglichen Zinssenkungen im März eine Abfuhr, von Chicago-Fed-Chef Goolsbee waren in einem Interview mit Reuters ähnliche Töne zu hören und Thomas Barkin, Fed-Präsident von Richmond, fehlen aussagekräftige Beweise:

»What I am looking for is conviction around inflation returning to our target.«

Thomas Barkin, CEO of the Federal Reserve Bank of Richmond

Mit dem Deutsche-Bundesbank-Präsident Joachim Nagel warnte zudem auch ein EZB-Mitglied vor übereilten Debatten und davor, das wichtige Daten noch ausstünden:

»Es ist noch zu früh, um über Zinssenkungen zu sprechen, […] die Inflation ist immer noch hoch.« […] Die Börsen seien manchmal optimistisch und manchmal auch überoptimistisch. »Das ist ihre Sichtweise, ich habe eine andere Ansicht.«

Joachim Nagel, Präsident der Deutschen Bundesbank

All diesen Warnungen zum Trotz, rechnen die Märkte mit immer mehr Zinssenkungen für dieses Jahr, sogar eine achte Senkung für 2024 sehen die Märkte (mit gegenwärtig 18 Prozent) als immer wahrscheinlicher an.

Doch solch rapide Zinssenkungen passieren äußerst selten, und fast immer nur während einer Rezession.

Hoffen die Märkte auf eine Rezession?

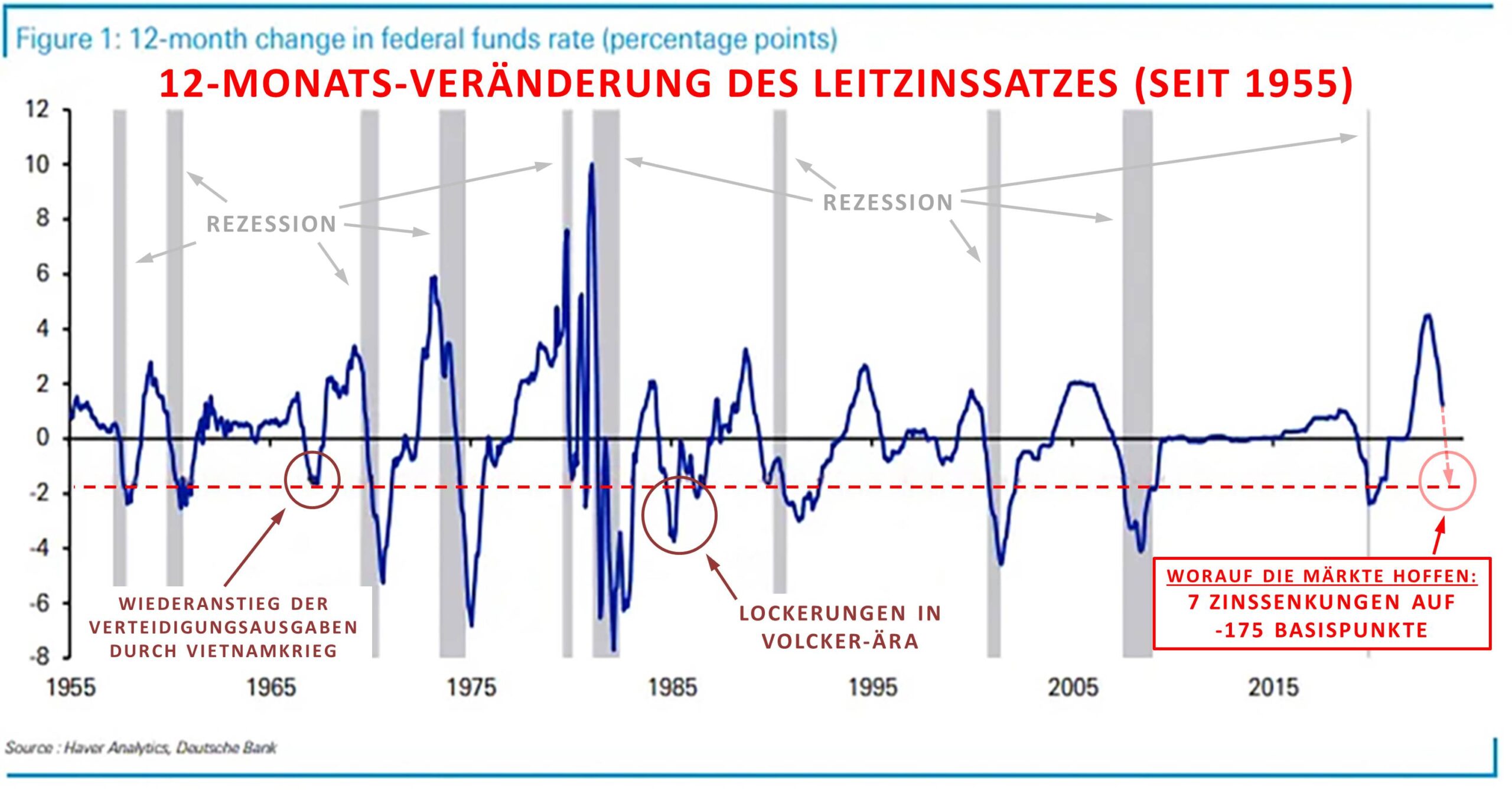

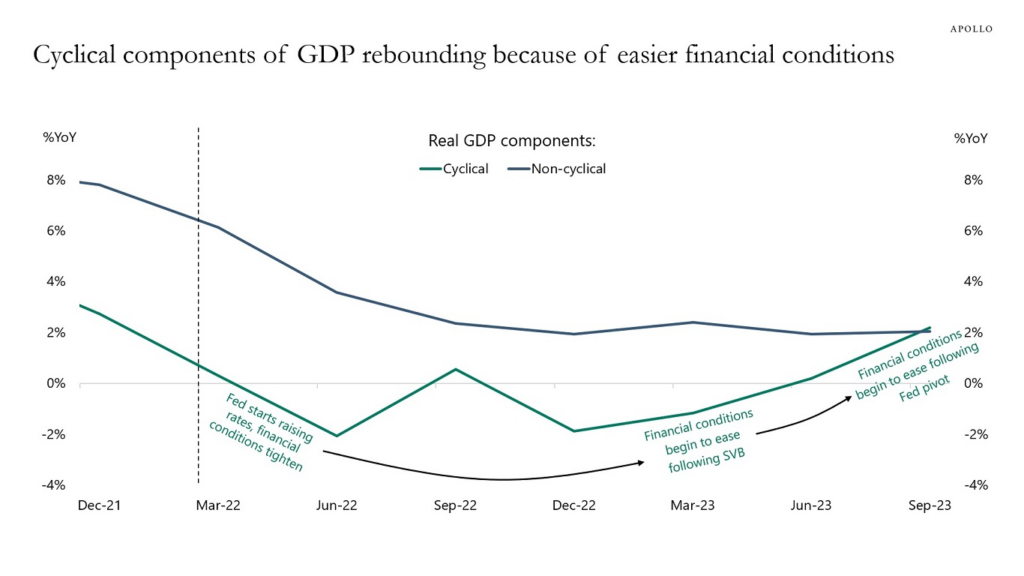

Sehen wir uns dazu den Chart vom Titelbild ein klein wenig genauer an:

Wie wir hier erkennen können, durchlebte die US-Wirtschaft seit 1955 insgesamt 10 Rezessionen (ersichtlich an den grauen Balken). Jede dieser rezessiven Phasen war begleitet, von einem scharfen Rückgang des Leitzinssatzes (die blaue Linie, die nach unten sackt). Aber nicht jeder Rückgang der Leitzinses war auch auf eine Rezession zurückzuführen. So gab es Ende der 1960er-Jahre und inmitten der 80er insgesamt zwei Ausnahmen in fast 70 Jahren:

Die Rückgänge in den 1980ern waren etwa zurückzuführen auf die Lockerungspolitik Volckers, der nach dem zweiten Ölpreisschock die Geldmenge am Sekundärmarkt zu begrenzen und zudem die Primärmarkt-Preise mit dem Sekundärmarkt abzugleichen begann: Eine revolutionäre Denkweise und ein Wandel der Geldpolitik der Fed, die mit dieser Lockerung Mitte der 1980er damals endete – aber mit der heutigen Situation nicht zu vergleichen ist.

Dann gab es eben noch die weitaus peinlichere Episode in den 1960er-Jahren, wo die Fed die Zinsen viel zu früh zu senken begann und, in Folge des Vietnamkriegs und der erneut aufflammenden Inflation aufgrund des Anstiegs an Rüstungsausgaben, die Zinsen gleich darauf wieder anheben musste: Genau das will die Fed aber heute um jeden Preis vermeiden.

Kommen wir zuletzt noch zur rot-strichlierten Linie, die sich quer durch den ganzen Chart zieht: Diese Linie repräsentiert die aktuell erwarteten Zinssenkungen der Märkte von -175 Basispunkte für dieses Jahr.

Nimmt man den jetzigen Höchststand (also dort wo sich die Zinssätze aktuell befinden), dann ist es sehr unwahrscheinlich, dass die Fed bei Zinssenkungen von nicht ganz -2 Prozent innerhalb eines Jahres nicht auf eine Rezession reagieren würde, oder mit anderen Worten:

Minus 175 Basispunkte in 12 Monaten sind absolut unrealistisch, außer wenn es kracht. Entweder hoffen die Märkte also auf einen Crash oder sie wissen selber nicht, was sie sich in Wahrheit eigentlich wünschen – wobei diese wissentliche Ignoranz die schlimmere Option von beiden wäre.

Ein Versuch, in die Zukunft zu blicken

Die Fed hat mit ihrem Schwenk hin zu einer dovishen Zinspolitik mittlerweile recht deutlich gemacht, dass sie von den Reaktionen der Märkte sichtlich überrascht war. Wenn die Fed nicht ein erneutes Wiederaufflammen der Inflation riskieren will, steht sie nun unter Zugzwang und muss dementsprechend auch reagieren: Es ist daher anzunehmen, dass die US-Notenbank bei ihrer nächsten Zinssitzung am 31. Jänner 2024 wieder einen restriktiveren Kurs einschlagen wird.

Tut sie das nicht, müssen wir mit einem Wiederanstieg der Inflation rechnen, der vor allem für die Regionalbanken verheerende Auswirkungen hätte – siehe Ausblick 2024 – Teil 3: Bankenkrise 2.0.

Spielt die Fed dagegen auf Zeit, wird sie spätestens bei der zweiten Notenbanksitzung im März Farbe bekennen müssen: Denn am 20. März 2024 gibt die Fed nicht nur den aktuellen Zinssatz bekannt, sondern auch ihre überarbeiteten Zinsprognosen für 2024.

Sollten die Zinsen im März also nicht gesenkt werden (und wenn nicht ein unvorhergesehenes Ereignis passieren sollte, wird es dazu auch nicht kommen) und die Zinsprojektionen für 2024 wenigstens gleich bleiben (auch dazu gibt es keinerlei Anhaltspunkt, warum die Fed weitere Senkungen einplanen sollte), werden die Märkte zumindest die Rallye, die sie seit dem dovishen Schwenk der US-Notenbank erlebt haben, im Rückwärtsgang den Hügel hinabrollend beenden.

Ganz egal aber wofür sich die Fed entscheiden sollte: Ich empfehle, sich anzuschnallen, denn 2024 wird ein ziemlich wilder Ritt.