Viele, inklusive mir, haben sich gefragt, wie es möglich sein konnte, dass die US-Verbraucher in der Lage waren, die Weihnachtsausgaben, die im November 2023 begannen und bis zum Jahresende andauernden, auf ein nominales Allzeithoch zu treiben.

Noch dazu wo deren Ersparnisse so gut wie aufgebraucht waren und in den USA derzeit die Reallöhne am sinken sind.

Seit gestern kennen wir die Antwort:

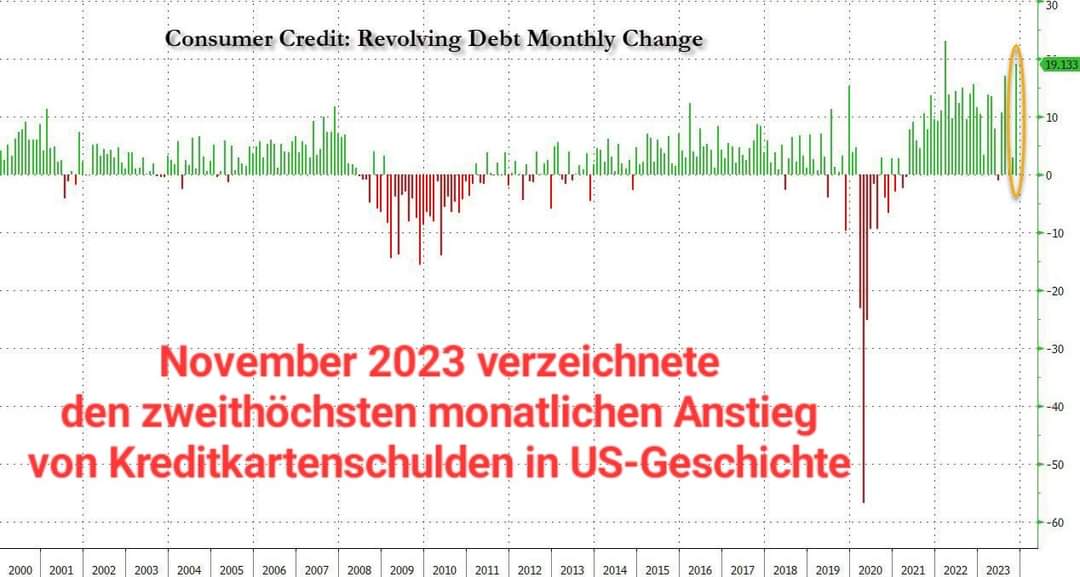

Wie nämlich laut dem jüngsten monatlichen Bericht der Fed zu Verbraucherkrediten bekannt wurde, war der explosionsartige Anstieg der revolvierenden Kredite, die im November um satte 19,1 Mrd. US-Dollar nach oben schossen, ein Rekordanstieg gegenüber den 2,9 Mrd. US-Dollar vom Vormonat – und damit der zweitgrößte monatliche Anstieg von Kreditkartenschulden in der Geschichte der USA.

Mit anderen Worten: Die US-Amerikaner haben alles auf pump gekauft, was es zu kaufen gab (sogar Lebensmittel) ohne sich Gedanken über mögliche Folgen für die Zukunft zu machen.

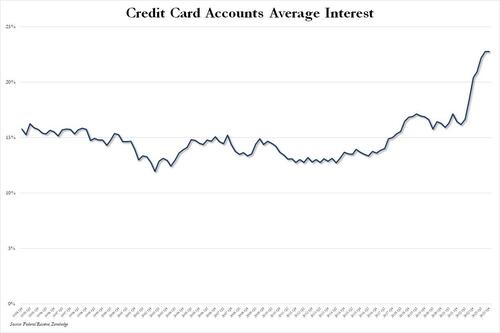

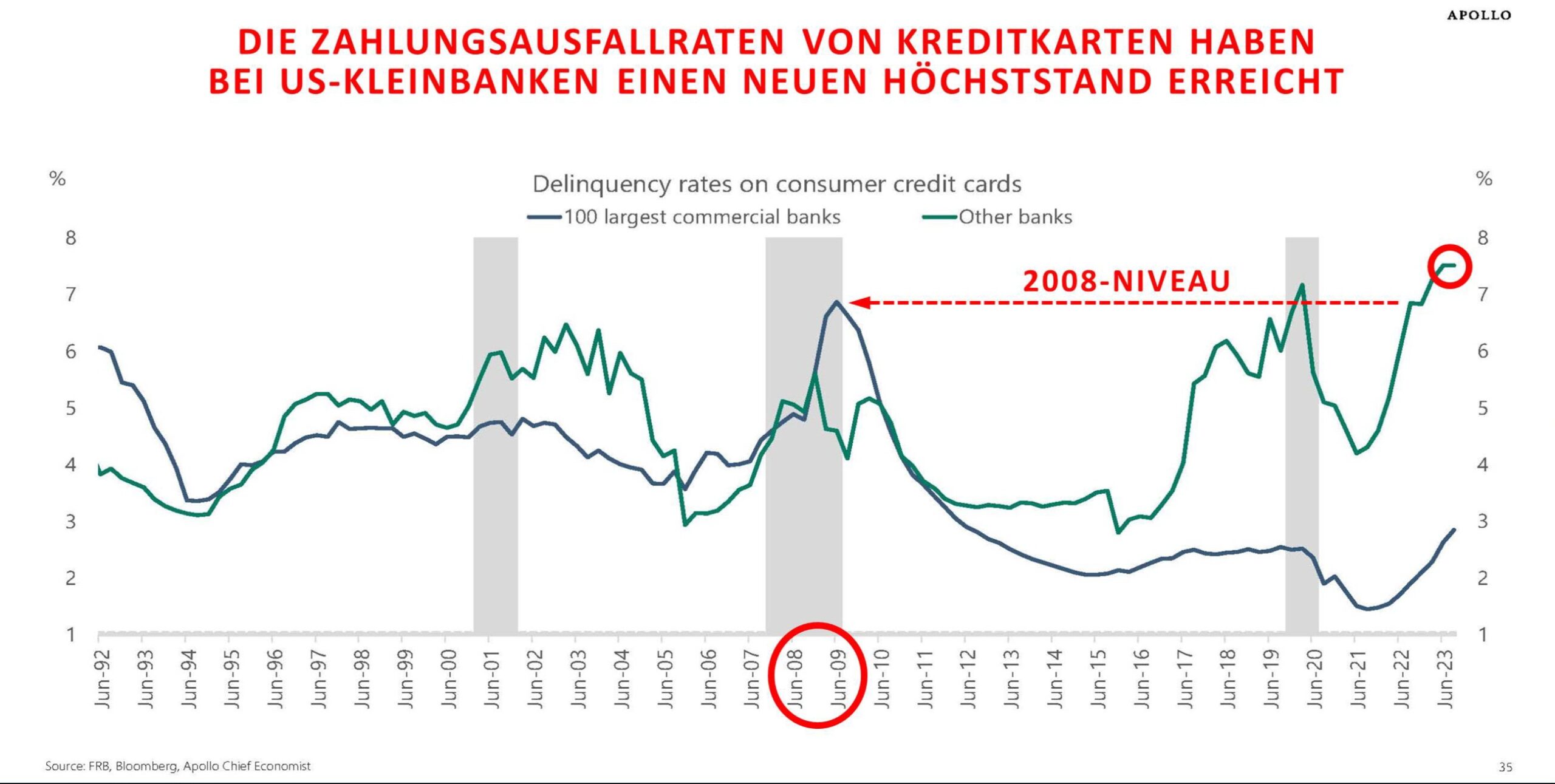

Und das wo die durchschnittlichen Zinssätze bei Kreditkarten mit derzeit 22,75 Prozent auf dem höchsten Stand aller Zeiten liegen und die Zahlungsausfälle mit 7,5 Prozent gegenüber Kleinbanken schon im Juni 2022 das 2008er-Niveau überschritten haben.

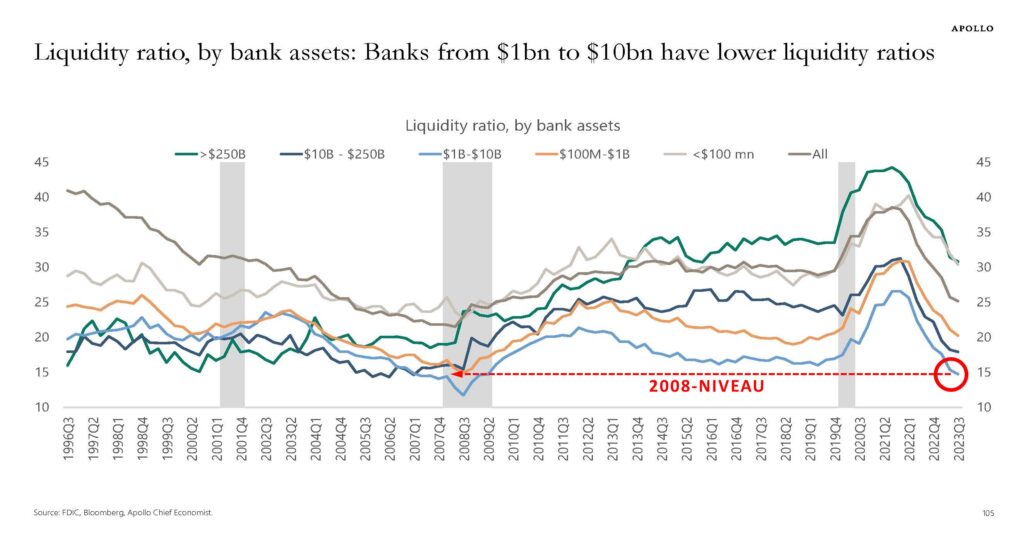

In meinem dritten Teil des Aktien-Ausblick 2024 habe ich schon einmal davor gewarnt, dass vor allem US-Kleinbanken immer mehr unter Druck gesetzt werden:

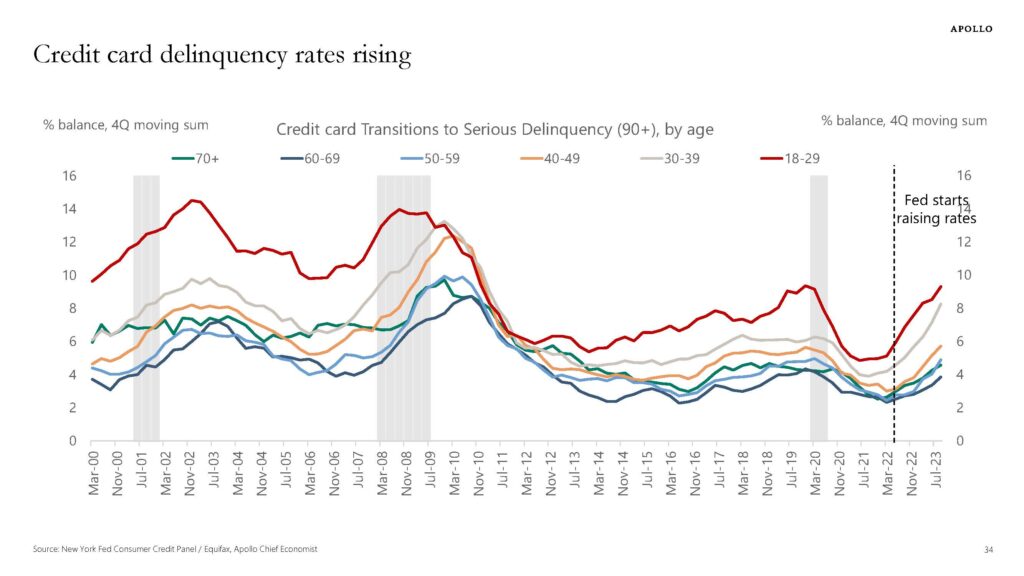

Denn neben Rekordanstiegen bei Zahlungsausfällen von Kreditkarten oder beim Autoleasing schwelt mit der Gewerbeimmobilienkrise ein noch viel größerer Magmaherd unter der Oberfläche dieses brodelnden Vulkans.

Der Pleitegang von WeWork im vergangenen Jahr sorgte etwa für eine unmittelbare Schließung der 90 von insgesamt mehr als 600 Büros – war dabei aber nur die Spitze des Eisbergs:

So schrieb ich etwa im November 2023 auf Facebook, dass die Deutsche Bank Verluste in Höhe von 350 Millionen US-Dollar für den Verkauf eines Bürogebäudes hinnehmen musste, dass sie noch 2014 um 500 Millionen US-Dollar in New York City erworben hatte. Dass dieses Beispiel schnell Schule gemacht hat, sah man etwa auch am Verkauf des Aon Center, dem drittgrößten Gebäude von Los Angeles, das noch 2014 um 268 Millionen US-Dollar gekauft wurde und nun mit einem Verlust in Höhe von -45 Prozent wieder veräußert werden musste.

Darüber hinaus erleben wir steigende Zahlungsausfallraten bei Mehrfamilienhäusern von fast 25 Prozent und bei Immobilien des Einzelhandels in Höhe von 10 Prozent sowie einer Zunahme an Leerständen etwa auch im Gesundheitsbereich.

70 Prozent aller Gewerbeimmobilienkredite laufen über Kleinbanken. Sinkende Liquidität und ein Anstieg von Risikokapital sind dabei aber nur deren kleinere Probleme.

Ich bleibe daher bei meiner Einschätzung vom Aktien-Ausblick 2024 und stelle mir die Frage, wie lange es wohl noch dauern wird, bis die ersten Banken umzufallen beginnen?